投稿日:2021.06.15 最終更新日:2023.11.21

この記事の『結論』から読む

小林 俊彦 税理士

大学院で核融合に関する研究に携わり理工学修士を取得。卒業後、西洋インテリアの販売に従事。ヨーロッパのインテリアの歴史や文化に精通する。 2012年、転職を機に福岡の中堅税理士法人に入社。不動産業・保険媒介代理業・製造業・卸売業・小売業・歯科医業などの顧問業務に従事。税務申告だけでなく、財務分析等を通じて経営者に寄り添ったアドバイスを心がける。 2018年より税理士法人アイユーコンサルティングに参画し、現在は、中堅・中小・ベンチャー企業の成長支援分野で、MAS監査を中心にクライアントの経営サポートに尽力している。特に2代目、3代目後継者の経営ノウハウの向上などを得意とする。 また、アイユーコンサルティングの新卒採用や若手従業員の指導育成にも力を注いでいる。

もっと見る

この記事は約11分で読めます

相続税申告は難しい

相続税の申告自体は、誰にでもできるでしょう。ただ、知識がない方が行うと財産の見落としや記載ミスなどが起こり、最終的には税務調査が入ったりペナルティが発生したりするかもしれません。

相続税は、財産の洗い出しを行う際や控除、特例などを使用する際に細かい条件が定められています。また、税金を算出する際には「限界税率」や「実効税率」、「控除額」などさまざまな数値を用いるものです。複雑で時間もかかることから、専門家である税理士に申告を任せる方は少なくありません。

相続税の申告は全員する必要があるか?

相続が発生したら、「全員が申告をする義務があるのでは」と思っている方もいるかもしれません。実際のところ、申告が必要かどうかは各家庭の状況により異なります。

ご自身の状況を把握するためにも、まずは相続税の基礎知識を深めていきましょう。ここでは、相続税の申告不要のケースや、遺産の確認方法をご紹介します。

相続税申告の案内が届いたら必ず必要?

被相続人が亡くなると、税務署から「相続税の申告等についての御案内」「相続税の申告要否検討表」が届きます。この手紙を初めて見る方は、申告を焦ってしまうかもしれません。

これらは、あくまで「相続税申告が必要かどうかを把握するための確認書類」です。相続税の申告要否検討表に、必要事項を記載して返送します。ただ、土地の評価額など難しい記載が求められるので、心配な方は税理士に相談するのが望ましいでしょう。

申告が必要な場合

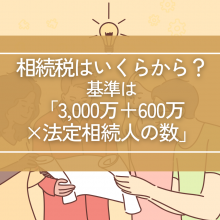

相続税の申告が必要かどうかは、遺産総額と基礎控除額を比較すれば分かります。基礎控除額を出すための計算方法は以下のとおりです。

| 3,000万円+(600万円×法定相続人の人数)=基礎控除額 |

遺産総額が基礎控除額を超える場合には申告が必要です。また、特例や他の控除を適用した結果、遺産総額が基礎控除以下になった場合も、その内容によっては申告が必要なこともあります。

申告が必要ない場合

遺産の総額が基礎控除を超えない場合は、相続税が発生しないので申告は不要です。申告義務が発生する金額になった場合は、一度、遺産総額に「相続税がかからない財産」を含んでいないかを確認してみましょう。国税庁のホームページには、以下のように記載があります。

【相続税がかからない財産】

・墓地や墓石

・心身障害者共済制度に基づいて支給される給付金を受ける権利

・死亡保険金の非課税分(500万円×法定相続人の人数)

・死亡退職金の非課税分(500万円×法定相続人の人数) など

相続財産を確認する際の注意点

遺産総額に含めない財産がある一方で、見落としてしまいがちな財産もいくつかあります。

相続財産の種類は多岐にわたるため、洗い出しに漏れがないように気を付けましょう。

相続財産はプラスの財産やマイナス財産、みなし財産など全てをリストアップします。以下を参考にしましょう。

| プラス財産 | ・預貯金・土地・建物・有価証券・自動車 など |

|---|---|

| マイナス財産 | ・ローン・未払い金・保証債務 など |

| みなし財産 | ・亡くなる前3年以内に贈与した財産

・死亡退職金の非課税分を超える金額 ・死亡保険金の非課税分を超える金額 ・相続時精算課税制度で贈与した財産 など |

※2024年1月1日以降の相続の場合、加算期間が徐々に伸びていき最長7年間加算されます。

詳しくは下記の弊社ブログで解説しております。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税申告の仕方を手順に沿ってご紹介

相続税申告の流れを把握しておくことも大事です。申告の方法は比較的シンプルで、確定申告など一般的なものと流れはほとんど変わりません。

ただ一般的に、相続税申告は人生の中でそう何度も行うものではないため、不慣れであったり申告にミスが生じたりすることも考えられます。手順を確認しながら正しく行いましょう。

手順1.申告までの流れ

まずは、被相続人が亡くなってから、いつまでに何を行うべきかを把握することが大事です。以下に「時期」と「行うこと」の参考をまとめました。

| 時期 | 行うこと |

|---|---|

| 2か月以内 | ・財産を洗い出し総額と法定相続人を確定する

・遺言書の有無の確認(※1) |

| 3か月以内 | ・相続放棄もしくは限定承認をする場合は、家庭裁判所へ申述する |

| 4か月以内 | ・被相続人の所得税の申告をする

・相続人が事業を引き継ぐ場合は青色申告の届け出を行う(※2) |

| 10か月以内 | ・遺産分割協議書を作成する ・相続税の申告・納税をする・名義変更を行う(※3) |

※1.明確な期限があるわけではありません。遺言書の有無によって、その後の手続き方法が異なってきますので、できるだけ早く行います

※2.被相続人が1月1日~8月31日に死亡した場合のみです。死亡日が9月1日~12月31日の場合、死亡日(相続開始を知った日)によって期限が異なります。

※3.10か月以内がベターであるという目安の期間です。

特に注意が必要なのは、相続放棄や限定承認する場合です。3か月以内に申請しなければいけないため、遺産総額の把握と法定相続人の数はそれまでに調べておきます。

手順2.申告書の入手方法

申告には申告書が必要です。相続税の申告書は、国税庁のホームページからダウンロードするか、管轄の税務署で受け取れます。

ただ、ホームページ上では書類の作成ができません。申告書をダウンロードした上で、手書きで書類を記入することになります。

事情があって印刷できない場合や、相続の申告に不安がある方は、税務署で書類を受け取るのが望ましいでしょう。

(参考: 国税庁『相続税の申告手続き』)

手順3.申告書の書き方

申告書は書かなければならない情報が多く、また、人によって書く内容も異なります。以下のステップで記載すると分かりやすいでしょう。

1.第9表から第15表までを記載する

2.遺産総額や相続税額を算出し、第1表から第2表を記載する

3.受けられる控除があれば第4表から第8表を記載し、第1表に控除額を転記して各相続人の納付すべき相続税額を算定する

第9表から第15表までで、相続する遺産をリストアップすることになります。ここからスタートすることでその後の計算もスムーズに進むでしょう。

手順4.申告時の必要書類

申告表と一緒に提出する必要がある添付書類も、いくつかあります。大きく分けると以下の3種類です。

| 戸籍関係書類 |

被相続人の戸籍謄本や住民票・各相続人の戸籍謄本や住民票、印鑑証明・遺言書や遺産分割協議書 など |

|---|---|

| 相続財産に関する資料 | 各金融機関の残高証明、通帳の写し・登記簿謄本、固定資産税評価証明書・証券会社の残高証明・保険金の支払通知書・贈与税の申告書・借入金の残高証明 など |

| 本人確認書類 | マイナンバーカ―ドの写し・通知カードの写し・運転免許証やパスポート など |

手順5.チェックシートを利用

「手順4.申告時の必要書類」の項目でご紹介した添付書類は、必要書類の全てではありません。詳しい添付書類や申告に必要なものは、国税庁が作成した「チェックシート」を利用しながら確認しましょう。

相続税の申告時にミスがないよう、シートを見ながら正しく作成できるようになっています。国税庁のホームページからダウンロードも可能です。

手順6.申告書の提出先

相続税の申告書は、被相続人の住所地の管轄税務署に持参するのも可能ですが、専担部署(センター)への郵送が基本です。令和3年7月以降、国税庁は内部事務(申告書の入力処理など)の充実化・効率化を図るため、内部事務をセンターで集約する取り組みを行っています。

どこの税務署か分からない場合や、管轄の事務所がセンター化されているか不明な場合は、国税庁のホームページから調べましょう。

必要書類を全てそろえて郵送するか、税務署の窓口に持って行くことで申告できます。税務署へ直接行く場合は、開庁時間に気を付けましょう。

・提出先:被相続人の住所地の管轄の税務署

・提出方法:郵送か窓口に持参

・受付時間:月曜から金曜の午前8時30分から午後5時まで

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税申告書の提出時には注意が必要!

申告には期限があります。相続を開始した日から10か月以内に申告しましょう。ただ、遠方に住んでいる場合や、血縁関係があっても疎遠になっている場合には、相続の知らせが届くまでに時間を要することもあります。

10か月以内に申告できない場合はどのようなことが起こるのか、またどうすればよいのかという「遅れた場合のリスク」についても確認しておきましょう。

申告期限は10か月以内

相続税の申告期限は「相続があったことを知った日」から原則10か月以内です。相続があったことを知った日とは、被相続人が亡くなったことを知った日になります。そのため、故人の命日と期限の起算日にタイムラグがある場合も少なくありません。

また、土地を相続する場合は、相続を開始する年の路線価もしくは倍率に従って評価を行います。そのため、7月以前に相続が発生した場合は、路線価が公表される7月まで待ち、最新の路線価または倍率で相続税の申告を行いましょう。

間に合わない場合

申告期限が分かっていても間に合わない場合もあるでしょう。遺産総額がなかなか算出できなかったり、法定相続人同士で遺産分割が決まらなかったりと、トラブルが発生することは珍しくありません。

相続税の申告が遅れそうで、遺産総額が正確に算出できていない場合は、期限内に概算額で一度申告します。遺産分割が決まらない場合は、法定相続分で相続したと仮定して課税額を計算して申告しましょう。相続できる準備が整い実際の金額と概算額にズレがある場合は、修正申告や更正の請求を行えば、税額の還付や納付が可能です。

また、期限内に遺産分割が決まらない場合は、「申告期限後3年以内の分割見込書」を一緒に提出することで、小規模宅地等の特例や配偶者控除を後日の申告でも適用できるようになります。遅れてしまいそうなときはそのままにせず、申告前に対処することが重要です。

期限が過ぎた場合

万が一申告期限が過ぎてしまった場合は、無申告加算税や延滞税がかかるペナルティがあります。

【無申告課税】

| 相続税額 | 自主申告した場合 | 事前通知後から税務調査までの間に申告した場合 | 税務調査後に申告した場合 |

|---|---|---|---|

| 50万円以下 | 5% | 10% | 15% |

| 50万円を超える部分 | 5% | 15% | 20% |

(参考: 国税庁『No.2024 確定申告を忘れたとき』)

延滞税は納税するまでの日数に応じてかかります。万が一申告期限が過ぎてしまった場合は、できるだけ早く申告するようにしましょう。

また、何もせずに申告期限を過ぎた場合、小規模宅地等の特例や配偶者控除などが適用できなくなるというのも大きなデメリットです。

時効は5年以内

相続税の申告には時効があります。申告期限より5年が経過すると時効となり、相続税の支払い義務がなくなるというものです。税務署が悪意の相続人と判断した場合は、2年延びて7年で時効を迎えます。

悪意のある相続人に関する判断は税務署が行うため、「故意的に申告しなかったかどうか」といった相続人の意思は基本的には関係ありません。

また、税務署はマイナンバーを利用し、「漏れ」がないように確認しています。時効を狙うのは無謀といっても過言ではありませんので、正しく申告しましょう。

税務調査がある

申告すべきなのにしていなかったり、申告内容に不備や隠ぺいがあったりすると税務調査が入ります。税務調査は申告後すぐでなく、1年~1年半後に連絡がくることも少なくありません。

税務調査は、まず電話連絡が来て、その後自宅で調査を行う場合がほとんどです。突然自宅に押しかけられることは基本的にはありませんが、いつでも書類を提出できるようまとめておくのが望ましいでしょう。

国税庁の調査によると、税務調査が行われた場合、80%以上の割合で追徴課税が発生しています。できるだけ税務調査の対象にならないように、ミスや漏れに注意して申告しましょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税申告は自分でできる?見極め方

できれば自分で申告したいと思う方もいるのではないでしょうか。申告を自分でできるかどうかは、財産の状況や法定相続人の関係性などによるのが現状です。

間違いがあれば税務調査の対象となり、期限に間に合わなければペナルティが発生する可能性があります。そのため自分での申告に厳しさを感じ、税理士に依頼をする方も少なくありません。ここでは、自分で申告できるケースと、税理士に依頼したほうがよいケースをご紹介します。

自分で申告できるケース

自分で遺産を洗い出し、法定相続人同士で分割方法を決め、申告書を作成し提出することは不可能ではありません。また、「遺産が預貯金のみ」で「法定相続人が配偶者のみ」など分かりやすい場合は自分でもできるでしょう。

ただ、詳しい情報が分からないまま自分で行うのは、あまりおすすめしません。ミスが起きるリスクや、必要以上に時間がかかるといったデメリットが発生するためです。

税理士に依頼したほうがよいケース

遺産の評価額を確認したり、特例や控除を適用させたりと、相続税の申告には専門知識が必要になることが多々あります。以下のような場合は、無理して自分で行わずに税理士に相談したほうがよいでしょう。

・遺産総額が多い

・遺産の種類が多い

・土地や建物を相続する

・遺産を把握しきれない

・法定相続人が多い

・遺産の分割方法が決まらない

・法定相続人が遠方に住んでいる

・特例や控除を利用する

はじめから経験豊富な税理士に依頼することで、右往左往する時間の浪費や、ペナルティを受けるリスクを回避できます。

税理士が申告を行うメリット・デメリット

税理士に依頼するメリットは、間違うことなく正確に申告できることです。また、基本的には期限内に申告できるので、ペナルティを受ける心配がありません。自分で調べたり、申告書を記入したりする時間や手間を削減できるのも嬉しいポイントでしょう。

デメリットとしては、費用がかかることが挙げられます。したがって、費用面を気にする場合は自力で対応するのもひとつの手段です。しかし、その結果ミスが起きたり、適切な節税対策ができなかったりするのも避けたいのではないでしょうか。税理士に依頼するメリットは他にもあるので、費用面だけで判断するのはおすすめしません。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税申告なら実績豊富なアイユーコンサルティング!

相続税の申告を税理士に依頼したいと思っている方は多いのではないでしょうか。ただ、依頼する税理士を選ばなければ、期待通りの結果を得られないかもしれず、注意が必要です。

せっかく税理士に依頼するのであれば、経験豊富で信頼できる税理士を選びましょう。アイユーコンサルティングには、相続・継承案件に強い税理士がたくさんいます。

相続・承継案件累計3,300件の豊富な実績

アイユーコンサルティングには、相続・継承案件だけで累計3,300件以上、年間704件の豊富な実績があります。相続税に関する案件は、通常1税理士につき「年間1~1.5件程度」の申告を行うといわれていますが、アイユーコンサルティングの税理士はその30倍です。

また、全国対応可能なため、日本各地にお住まいの方からさまざまなご相談を頂いています。お客様をサポートするのは、あらゆるケースに対応してきた経験豊富な税理士です。これから相続税対策を行いたい方や、相続税が発生しお困りの方でも、安心してご依頼いただけます。

丁寧なサービスで顧客満足度98%以上

アイユーコンサルティングの顧客満足度は、98%以上です。アフターフォロー制度を導入したり、初回面談から相談受付をしたりすることで、一人一人のお客様に丁寧に向き合える環境作りを行っています。

また、税務調査率が1%未満であることもアイユーコンサルティングの強みのひとつです。一般的な相続税申告では10%が税務調査の対象となるため、税務調査の対象となるリスクを1/10にまで削減できます。低い税務調査率と高い顧客満足度は、トラブルが少ない証です。相続税でお困りの方は、信頼と実績のアイユーコンサルティングにご相談ください。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

まとめ

相続税は、基礎控除以上の金額になると税務署に申告をする必要があります。相続税申告は、相続開始日から10か月以内に行いましょう。期限を過ぎると延滞税がかかったり、特例や控除を受けられなくなったりといったペナルティが発生します。

また、相続税の申告時には、法定相続人同士の分割協議が進まないなどトラブルが起こることも少なくありません。正しく、円滑に相続税を申告したい場合は、経験豊富な税理士に相談しましょう。

相続税申告でお困りのことがあれば、ぜひ「アイユーコンサルティング」にお任せください。経験豊富な税理士が丁寧にサポートいたします。お問い合わせ用に簡単なWebフォームを設置していますので、お気軽にご連絡ください。

小林 俊彦 税理士

大学院で核融合に関する研究に携わり理工学修士を取得。卒業後、西洋インテリアの販売に従事。ヨーロッパのインテリアの歴史や文化に精通する。 2012年、転職を機に福岡の中堅税理士法人に入社。不動産業・保険媒介代理業・製造業・卸売業・小売業・歯科医業などの顧問業務に従事。税務申告だけでなく、財務分析等を通じて経営者に寄り添ったアドバイスを心がける。 2018年より税理士法人アイユーコンサルティングに参画し、現在は、中堅・中小・ベンチャー企業の成長支援分野で、MAS監査を中心にクライアントの経営サポートに尽力している。特に2代目、3代目後継者の経営ノウハウの向上などを得意とする。 また、アイユーコンサルティングの新卒採用や若手従業員の指導育成にも力を注いでいる。

もっと見る