投稿日:2021.06.15 最終更新日:2023.11.21

この記事の『結論』から読む

本田 裕実子 税理士

大学院通学時から大手税理士法人に入社し、3年間勤務。前職では、法人顧問、個人の確定申告のみならず、相続税申告や事業承継の一環としての株価評価などの資産税業務にも携わってきた。 2019年、資産税業務についてより専門性を高めたいとの思いから税理士法人アイユーコンサルティングに入社。 アイユーコンサルティングでは前職の経験を活かしつつ、お客様に寄り添ったサポートを行いたいという気持ちのもと、持ち前の愛嬌と笑顔で、IU最年少税理士として活躍中。 現在は、相続・事業承継コンサルティング部のシニアスタッフとして、お客様へ高付加価値サービスを提供すること、また社内の縁の下の力持ちとなることを目標に、業務に邁進している。

もっと見る

この記事は約9分で読めます

相続税非課税はいくらまで?

相続税は、基礎控除以下の金額までは税金がかかりません。そのため、相続が発生した際にはまず基礎控除額を算出し、税金を支払う必要があるかを判断します。

基礎控除額は各家庭の状況や遺産の状態によって異なるため、ご自身のケースに当てはめて計算しましょう。ここでは、相続税の基礎控除額の算出方法やポイントを手順に沿ってご紹介します。

相続財産になるものとならないもの

相続税を計算する際の最初の工程は、遺産総額の確認です。遺産には、預貯金や土地などのプラス財産だけでなく、ローンや借金などのマイナスの財産を含みます。全ての財産の合計が、相続財産の総額です。

死亡保険金などの「みなし財産」や「3年以内に贈与を受けた財産※」も、課税対象になるので気を付けましょう。相続財産の一例は以下のとおりです。

| 相続財産の種類 | 内容 |

|---|---|

| プラス財産 | 預貯金・現金 土地・不動産 有価証券 その他(車・骨とう品) など |

| マイナス財産 | 借金 未払い金 ローン 保証債務 など |

| みなし財産 | 死亡保険金 死亡退職金 個人年金 など |

| 見落としやすい財産 | 3年以内に贈与を受けた財産 など |

※税制改正により、令和6年1月1日以降の贈与の場合、相続開始前7年以内まで相続税の課税対象になります。詳しくは下記の弊社ブログで解説しております。

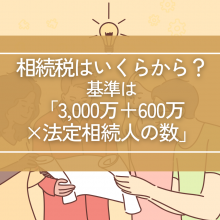

相続税の基礎控除額はいくら?

遺産総額を把握したら、基礎控除額を差し引きしましょう。「基礎控除」は誰でも平等に適用できる制度です。遺産総額が基礎控除額以下であれば非課税になります。またその場合は、相続税の申告も必要ありません。

【計算式】

| 3,000万円+600万円×法定相続人の人数=基礎控除額 |

一方、遺産総額のほうが多ければ、控除額を超えた分に相続税がかかります。ただ、相続税には他にも控除や特例制度などがあるので、適用できるか確認しましょう。詳しい内容は後述します。

法定相続人って何?

基礎控除の計算式に出てきた「法定相続人」の定義が気になる方もいるのではないでしょうか。法定相続人は法律で定められた「遺産を相続する権利のある人」です。遺産は誰でも相続できるものではなく、相続順位の最も高い方だけが相続できます。なお、被相続人の法律上の夫婦関係にある配偶者は、自動的に法定相続人になる決まりです。

| 相続順位 | 関係性 |

|---|---|

| 第1順位 | 子(孫) |

| 第2順位 | 父母(祖父母) |

| 第3順位 | 兄弟姉妹(甥・姪) |

相続人がすでに亡くなっている場合は、()内の関係性にバトンタッチされるイメージです。これを「代襲相続人」と呼びます。代襲相続は1人しかできないわけではなく、例えば子の代わりに孫2人が代襲相続人になった場合、2人とも法定相続人にカウント可能です。

相続を放棄した人がいる場合

法定相続人をカウントする際に注意が必要なケースはいくつかありますが、その中でも代表的なのが「相続放棄」です。マイナス財産のほうが多い場合や、相続人のうちひとりに財産を相続させたい場合などに、相続放棄を選ぶケースがあります。

「財産を受け取らないのだから、法定相続人にカウントできない」と考える方は多いかもしれませんが、ルールとしてはその逆です。相続放棄した方がいても、その方を法定相続人に含めて基礎控除額を算出できます。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税の非課税財産をチェック!

遺産総額を計算する際には、非課税財産を差し引くことが重要です。マイナスせずに相続財産に含めたままにすると、遺産総額が増え相続税が高くなります。非課税財産は「課税対象」から外れる財産です。ここでは、相続税の非課税財産と課税財産の非課税限度額をご紹介します。

生命保険金の非課税限度額は?

被相続人が生命保険をかけて亡くなった場合、配偶者や子どもなど保険金の受取人に死亡保険金が下りますが、下記の計算式までの金額なら非課税財産になります。

| 500万円×法定相続人の人数 |

法定相続人が3人いた場合、1,500万円が非課税限度額です。これを超える分は、課税財産として遺産総額に含めます。死亡保険金だからと言って、全額が非課税になるわけではありません。

死亡退職金の非課税限度額は?

退職金は本来、会社を辞めるときに本人が受け取るものです。しかし、退職金を受け取る前に被相続人が亡くなった場合は、遺族が受け取ります。日本では福利厚生として退職金制度を採用している会社が多く、もしかしたら想定外の金額を受け取ることになるかもしれません。

しかし死亡保険金と同じように、死亡退職金にも非課税限度額があります。「500万円×法定相続人の人数」で求めるため、計算式も同じです。

その他の非課税財産

死亡保険金や死亡退職金以外にも、一部や全額が非課税になる財産もあります。非課税財産はいくつかありますが、その中でも特に重要な3つの財産を覚えておきましょう。

・弔慰金:被相続人の会社から受け取るお見舞金のことです。弔慰金の非課税範囲は以下に定められています。

| 業務上の理由で死亡した場合 | 死亡時の普通給与額×3年分 |

| 業務外の理由で死亡した場合 | 死亡時の普通給与額×6か月分 |

・墓石や仏具:墓石や墓地、仏壇など日常礼拝をしているものは非課税です。ただ、投資目的の骨董品や趣味で集めていたものなどは対象外になります。

・寄附金:申告期限までに国や地方公共団体など、特定の法人に寄附した財産も非課税財産の対象です。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税を抑えるために利用したい7つの控除

遺産総額から非課税財産を差し引きしてもなお、遺産が基礎控除額を上回ることもあるでしょう。実は、「非課税財産」ではないものの、相続財産から控除できるものがまだあります。

また、それでも相続税が発生する可能性が高い場合は、税額確定後に適用できる特例や、基礎控除以外の控除を利用するのがおすすめです。最終的な税額が、0円になる可能性もあります。

葬式費用などは債務控除できる

遺産総額から債務を控除できるのが「債務控除」で、平たく言えば「マイナス財産」のことです。債務控除は、借金やローン以外に、葬式費用も含まれています。債務控除できる葬式費用の参考例は以下のとおりです。

・通夜や告別式にかかった費用

・寺院へのお布施や僧侶への心付け

・火葬や納骨にかかった費用

・遺体や遺骨の移送費用

ただ、香典返しや四十九日、一周忌などの法要に関する費用は「葬式費用」に含まれません。

相続税にも配偶者控除がある

配偶者であれば、相続税が発生した場合でも配偶者控除を利用できます。配偶者が取得した正味の遺産額が、以下の金額のどちらか多いほうまでは控除できる制度です。

・1億6,000万円

・配偶者の法定相続分

配偶者控除を適用すれば、多くの場合は相続税が非課税になります。ただし、配偶者控除を利用する場合は相続税の申告が必要です。たとえ控除適用後に相続税額が0円になったとしても申告が求められます。うっかり忘れないよう注意しましょう。

二重課税を避ける贈与税控除

法定相続人が生前、被相続人から贈与を受け取っていた場合、「3年以内の贈与財産※」は相続税の遺産総額に含めて計算します。ただ、そのままでは同じ財産に対し二重で税金を支払うことになってしまうため、贈与税額控除を適用しましょう。

贈与税額控除は、贈与時に支払った贈与税の金額分を相続税額から差し引きできる制度です。したがって、贈与時に税金を支払っていない場合は控除できません。

※税制改正により、令和6年1月1日以降の贈与の場合、相続開始前7年以内まで相続税の課税対象になります。詳しくは下記の弊社ブログで解説しております。

18歳未満に適用可能な未成年者控除

相続人に18歳未満の方がいる場合、その方は未成年者控除が利用できます。この控除は、以下の計算式で求めた一定額を、相続税額から控除できる制度です。

| 10万円×18歳-相続開始の年齢=控除額 |

18歳になるまでの年数分×10万円を、相続税額から差し引きできます。

障害者控除も利用できる

85歳以下の障害者の方で相続税が発生した際は、「障害者控除」を適用できます。年齢や障害の程度で控除額が異なるので、以下を参考にしながらご自身のケースに合わせて計算しましょう。

| ・一般障害者:10万円×(85歳-相続開始時の年齢)

・特別障害者:20万円×(85歳-相続開始時の年齢) |

障害者控除の場合は、扶養者の方も控除を利用できます。まず障害を持つ方ご本人の相続税から控除し、まだ控除の余地があれば扶養義務者の相続税からも控除可能です。

相続が続いたら相次相続控除が利用可能

例えば夫が亡くなり、妻が遺産を相続して相続税を支払っていたとします。ところが、その妻も5年後に他界してしまいました。次に相続する遺族は妻の財産を受け継ぐことになりますが、その場合この一家は、短期間に二度も相続税を納めることになります。

このような負担をなくすためにあるのが、相次相続控除です。10年以内に相続が相次いだ場合は、相続税の一部を控除できます。以下は、控除額の概算を求める際の計算式です。

| 今回の被相続人(例で言えば妻)が支払った相続税額のうち「経過年数×10%の割合」で減額した後の金額 |

相続税を支払ってすぐに亡くなっている場合は、経過年数による減額はありません。支払った税額全額が控除額です。

海外に資産がある方向け外国税額控除

財産が日本国外にあり、その国で相続税に相当する税金を支払った場合は、日本での相続税算出時に外国税額控除を利用できます。二重で税金がかかることを防ぐための制度です。控除額は、次のどちらか少ないほうになります。

・海外で支払った相続税に相当する税額

・相続税額×海外にある財産の金額÷相続人の相続財産の額

〈参考〉

| 相続税のような税がある国 | アメリカ、イギリス、フランス、ドイツ など |

|---|---|

| 相続税のような税がない国 | オーストラリア、カナダ など |

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

特例等を活用して相続税が減るケース

相続税が発生した場合、「特例」を活用すると税金が0円になるケースもあります。また、これから相続が発生する場合は、生きている間に財産を渡しておくのも効果的です。ここでは、相続税を減らす方法をご紹介します。

持ち家がある方必見!小規模宅地等の特例

相続財産の中に、持ち家や事業所などがある方の場合は、小規模宅地等の特例を利用すると相続税を減額できるかもしれません。

| 特例の名称 | 上限面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

評価額が80%削減されれば、大きな節税効果を期待できます。注意点として、小規模宅地等の特例を適用した結果、相続税が0円になる場合でも申告は必要です。

生前贈与の非課税制度を利用して相続税を抑える

相続税と同様に、贈与税にも非課税制度があります。相続税を少しでも減らしたいと考えているのであれば、生きている間に財産を渡す「生前贈与」も利用しましょう。贈与税の主な非課税制度は以下の4つです。

| 非課税制度の名称 | 贈与者 | 上限額 |

|---|---|---|

| 住宅取得等資金の贈与 | 父母や祖父母 | 3,000万円 |

| 教育資金の一括贈与 | 父母や祖父母 | 1,500万円 |

| 結婚子育て資金の一括贈与 | 父母や祖父母 | 1,000万円 |

| 相続時精算課税制度 | 満60歳以上の父母、祖父母 | 2,500万円 |

また、贈与には年間(1月1日~12月31日)110万円までの非課税枠があり、これを活用して毎年コツコツ贈与する方法もあります。だからと言って、毎年同時期・同金額を贈与するのは注意したほうがよいでしょう。「最初からまとまった金額を渡す計画だった」とみなされ、贈与税を課せられる恐れがあるためです。

時期や金額はあまり統一せずに渡していくことに加え、贈与契約書の作成も忘れずに行いましょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税が非課税になるか確認するならアイユーコンサルティングに相談しよう!

「相続税がかかるのかはっきりさせたい」「相続が発生したけど、何から手を付ければよいのか分からない」など、アイユーコンサルティングにも相続にお困りの方からの声がたくさん届いています。

相続税は少し計算や申告の手順を間違うだけで結果が大きく変わるケースもあり、不安を感じる方は少なくありません。相続税でお悩みなら、専門知識を持つ税理士に相談することをおすすめします。

累計3,300件以上の豊富な実績があるから安心

アイユーコンサルティングの年間申告実績は、一般的な税理士事務所の約30倍です。相続・継承案件だけで累計3,300件以上、年間704件の実績があります。「お客様の財産を無駄なく継承し、永続させるお手伝い」を現実にするプロ集団です。

お客様の悩みに寄り添い、培った知識を生かして最大限の相続税対策を提案いたします。相続税対策なら、信頼と安心のアイユーコンサルティングにお任せください。

初回相談無料だから気軽に申し込める

アイユーコンサルティングでは、「相続税がかかるかどうかだけ知りたい」「非課税枠で気になることがある」など、気軽なご相談も受け付けています。税理士に依頼するほどの内容でない場合も、申告ミスがあり、ペナルティが発生してしまっては大変です。

初回の相談は無料なので、どのようなお悩みでも安心してご相談いただけます。アイユーコンサルティングが全力でサポートいたしますので、まずはお気軽にご連絡ください。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

まとめ

遺産総額が基礎控除以下なら、相続税は非課税です。また、遺産総額から差し引きできる非課税財産もいくつかあります。非課税限度額の計算をし、遺産総額からしっかりと控除しましょう。

また、相続税が発生した場合でも、特例や控除も利用すると相続税が0円になる場合もあります。自己判断が難しいと感じた場合や、ご自身の財産にかかる相続税を減らしたい場合などは、相続のプロであるアイユーコンサルティングにご相談ください。外出せずに面談ができる「Web相談」も実施しています。

本田 裕実子 税理士

大学院通学時から大手税理士法人に入社し、3年間勤務。前職では、法人顧問、個人の確定申告のみならず、相続税申告や事業承継の一環としての株価評価などの資産税業務にも携わってきた。 2019年、資産税業務についてより専門性を高めたいとの思いから税理士法人アイユーコンサルティングに入社。 アイユーコンサルティングでは前職の経験を活かしつつ、お客様に寄り添ったサポートを行いたいという気持ちのもと、持ち前の愛嬌と笑顔で、IU最年少税理士として活躍中。 現在は、相続・事業承継コンサルティング部のシニアスタッフとして、お客様へ高付加価値サービスを提供すること、また社内の縁の下の力持ちとなることを目標に、業務に邁進している。

もっと見る