WRITTEN BY 松下 孝司 税理士

投稿日:2021.09.14 最終更新日:2025.05.14

相続税の配偶者控除とは?デメリットも把握してムダのない相続をしよう

このコラムを書いた人

松下 孝司 税理士

税理士法人アイユーコンサルティング 承継アドバイザリー部/ゼネラルマネージャー

大学卒業後、広島のIT企業のシステムエンジニアとして5年ほど従事。経営者と直接話せるような仕事がしたいとの想いから一念発起し、税理士を目指す。

2013年国内大手税理士法人に入社。東京本部にて、事業承継コンサルティング及び相続税申告、その他一般税務申告業務を担当。その後、同税理士法人福岡事務所に異動し上記業務に加え、財務・税務デューデリジェンス、中小企業投資減税サポート、補助金申請サポート等、幅広い業務を経験。

2022年7月、これまで培った知識経験をより活かすべく税理士法人アイユーコンサルティングにマネージャーとして入社。事業承継、相続の単なる専門家としてだけではなく、時代の流れ・要請を敏感に感じ取り、様々な角度から高付加価値な提案助言を行えるコンサルタント税理士を目指し、日々邁進している。

相続税の配偶者控除とは?

相続税の配偶者控除は、被相続人(亡くなった人)の夫または妻のみが利用できる制度です。相続が発生すると、残された配偶者は金銭的に厳しくなることもありますが、相続税を軽減することで生活の維持が可能です。さらに、配偶者が高齢の場合、他に相続が発生し相続税を納税しなければならないことも考慮しています。

1億6,000万円または法定相続分のどちらか高い金額まで非課税になる

配偶者の実際の取得金額のうち、「1億6,000万円」または「法定相続分」のどちらか高い金額までが非課税になります。

例えば、取得した金額が5,000万円の場合、1億6,000万円を超えていないため納税義務はありません。仮に2億円でも法定相続分を超えていなければ非課税です。ただし、法定相続分を超えていれば課税対象となるため、配偶者控除の計算式を使って控除額を求めなければなりません。

相続税が発生するのか知りたい方は、税理士のような専門家に相談することをおすすめします。自身の取り分を把握し、正確な申告が可能です。

民法で規定されている法定相続人と順位

法定相続人とは民法で定められた相続人のことです。法定相続人には以下のような順位があります。なお、配偶者は常に法定相続人です。

| 順位 | 法定相続人 |

|---|---|

| 第1順位 | 子供または孫 |

| 第2順位 | 父母または祖父母 |

| 第3順位 | 兄弟姉妹 |

例えば、亡くなった方に配偶者・子供・孫がいなければ、法定相続人は父母または祖父母です。さらに、父母または祖父母もいなければ、第3順位の兄弟姉妹に相続権が移行します。

上の順位の相続人がいる場合、相続放棄をしない限り、下の順位に相続権は移りません。民法上は、配偶者・子供・父母・兄弟姉妹の全てが法定相続人になることはないため気を付けましょう。

配偶者の法定相続分

配偶者は常に法定相続人です。配偶者の法定相続分は、誰と相続するかによって変わります。

| 法定相続人 | 配偶者の法定相続分 | 他の相続人の法定相続分 |

|---|---|---|

| 配偶者のみ | 全て | – |

| 配偶者と第1順位 | 1/2 | 1/2 |

| 配偶者と第2順位 | 2/3 | 1/3 |

| 配偶者と第3順位 | 3/4 | 1/4 |

例えば、課税遺産総額が1億5,000万円の場合、父母と相続すると2/3の1億円、兄弟姉妹と相続すれば3/4の1億1,250万円が配偶者の法定相続分です。なお、他の相続人がそれぞれ複数いるときは人数で均等に分けます。

相続税の配偶者控除の計算式とは?

配偶者が実際に取得した金額が「1億6,000万円または法定相続分のどちらか高い金額」よりも高かった場合、以下の計算式で控除できる金額を求めます。

相続税の総額×((1)または(2)のうちいずれか少ない金額)÷課税価格の合計

(1)配偶者の法定相続分または1億6,000万円のいずれか多い金額

(2)配偶者が取得した課税価格

相続税の配偶者控除を使う場合の計算事例

配偶者控除を使う方に向けて、具体的な計算方法を紹介します。計算方法が分かれば、実際の納税額が把握できスムーズな申告が可能です。ここでは、以下の条件でシミュレーションします。

| 課税価格の合計 | 4億円 |

|---|---|

| 法定相続人 | 配偶者と子供1人 |

| 法定相続分 | 配偶者:1/2、子供:1/2 |

| 実際の取得割合 | 配偶者:3/4、子供:1/4 |

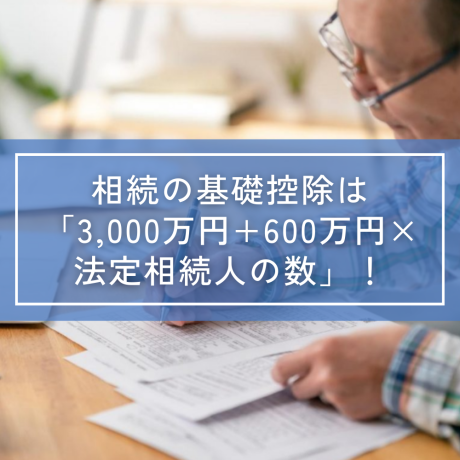

課税価格から基礎控除を差し引く

課税価格の合計から基礎控除を差し引いて、課税遺産総額を求めましょう。基礎控除は「3,000万円+600万円×法定相続人の数」で算出します。課税価格の合計が基礎控除を下回っていれば相続税は発生しません。

基礎控除=3,000万円+600万円×2人=4,200万円

課税遺産総額=4億円-4,200万円=3億5,800万円

相続税のいったんの総額を求める

課税遺産総額を法定相続分に按分して、税率と控除額を適用し、相続税のいったんの総額を求めます。税率と控除額は以下の通りです。

| 法定相続分に按分した金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続分に按分した金額=3億5,800万円×1/2=1億7,900万円(配偶者・子供)

相続税のいったんの金額=1億7,900万円×40%-1,700万円=5,460万円(配偶者・子供)

相続税のいったんの総額=5,460万円×2=1億920万円

(参考: 『No.4155 相続税の税率』)

実際の取得割合に応じて按分する

相続税のいったんの総額を実際の取得割合に応じて按分します。法定相続分ではなく、実際に取得した金額の割合で按分する点に注意しましょう。

配偶者の相続税=1億920万円×3/4=8,190万円

子供の相続税=1億920万円×1/4=2,730万円

なお、適用できる控除があれば、それぞれの相続税から差し引きます。控除を利用しない場合、子供の相続税額は2,730万円です。

配偶者控除の計算式を当てはめて納税額を求める

今回の事例では配偶者の取得金額が3億円で、1億6,000万円および法定相続分より高額であるため、相続税が課されます。配偶者控除の計算式で控除額を求めて、配偶者の相続税から差し引くことで、最終的な納税額を算出しましょう。

配偶者控除=1億920万円×2億円÷4億円=5,460万円

配偶者の相続税=8,190万円-5,460万円=2,730万円

無申告はNG!相続税の配偶者控除を使うための2つの条件

相続税の配偶者控除を使うには、「法律上の配偶者であること」「10か月以内に申告すること」の2つの条件を満たす必要があります。配偶者控除を適用して納税額が0円になっても申告が必要です。なお、課税価格の合計が基礎控除を超えなければ、納税だけでなく申告義務も発生しません。

法律上の配偶者であること

「法律上の配偶者」であることが条件です。法律上の配偶者とは、婚姻関係にある(役所に婚姻届を提出している)配偶者を指します。

法律上の婚姻関係にない内縁の夫や妻は、仮に何十年という長い間一緒にいても適用できません。一方、婚姻届を出していれば、別居中でも配偶者控除を使えます。一度離婚して、再び婚姻届を提出した場合も同様です。

死亡したことを知った日から10か月以内に税務署に申告すること

相続税が発生した場合、申告期限までに税務署に申告しなければなりません。例えば、亡くなった日が4月1日であれば、翌年の2月1日が申告期限です。

ただし、申告期限が土日祝日の場合は、翌日以降の平日にずれます。また、亡くなったことを知った日が月末で、期限の月に応当する日がない場合は、その月の末日が期限日となります。

このように、単純に10か月後になるとは限らないことがあるため、疑問点があれば税理士といった専門家に質問するとよいでしょう。

相続税の配偶者控除を適用できるケース

相続税の配偶者控除は、原則として死亡日から10か月以内の申告が必要です。ただし、遺産分割がまとまらなかったり納税義務を把握していなかったりと特別な事情であれば、条件をクリアした上で適用できます。

事情によって提出書類も変わるため、遺産分割協議が長引きそうな方や申告期限後に納税義務があると分かった方は、速やかに確認しましょう。

申告期限までまとまらず「申告期限後3年以内の分割見込書」を添付するケース

申告期限まで遺産分割協議がまとまらない場合、「申告期限後3年以内の分割見込書」を提出しましょう。3年以内に遺産分割ができれば配偶者控除を適用できます。なお、当初の申告では仮の納税額を算出するため、配偶者控除は適用できません。分割後、税務署に「更正の請求」をすることで、税金が戻ってきます。

3年を超えても遺産分割協議がまとまらなければ、税務署の承認が必要です。2か月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、分割終了後4か月以内の「更正の請求」により適用できます。

税務調査前に修正申告をするケース

申告内容に間違いがあり、納税額が不足していた場合でも、税務調査前に修正申告をすれば配偶者控除を適用できます。申告後に財産が新たに見つかることもあるため、「修正申告書」に修正前の納税額と修正申告額を記入して提出すれば問題ありません。

修正申告する前に税務調査が来た場合、ペナルティーが科せられることもあります。ミスに気付いたり新たな財産が見つかったりしたら、できるだけ早く対応しましょう。

納税義務を把握していなかったケース

納税義務を把握していなかった場合も、配偶者控除を適用できます。相続順位が上の相続人が相続放棄したことを知らなかったり誤った計算をしていたりするケースでは、納税義務があること自体に気付かないこともあるでしょう。

税務署から「相続についてのお尋ね」という書類が届いたら、内容を確認し速やかに対応します。相続人の氏名や住所、相続財産の金額の記入が必要です。

配偶者が被相続人の死亡日以降に亡くなったケース

配偶者が受け取ると決めた相続財産については、相続人の合意があれば、死亡日以降に亡くなった場合でも適用できます。

特に、配偶者が高齢の場合、遺産分割協議中に亡くなることも考えられます。さまざまな事情が発生することを加味して、できるだけ余裕を持って申告を終えましょう。

税務調査後の修正申告では配偶者控除を適用できない

税務調査後の修正申告においては、配偶者控除を適用できません。さらに、財産を隠ぺいしたり仮装したりした場合、ペナルティーとして重加算税が発生します。税額は、計算の基礎となるべき税額の35%(無申告は40%)です。

例えば、隠ぺいした財産が1億円ある場合、無申告であれば4,000万円、申告書を提出していても3,500万円を追加で納税しなければなりません。配偶者控除を利用できないことに加えて、多額の重加算税を納めなければならないため、相続税は正しく申告しましょう。

民法改正により「配偶者居住権」が新設!

2018年の民法改正により「配偶者居住権」の運用が始まりました。配偶者居住権とは、被相続人所有の自宅を所有権と居住権に分けて、居住権を所有権よりも低い価額で配偶者が相続できる権利です。所有権は子供に移りますが、配偶者の相続分をより多く確保しつつ自宅に住み続けられるのがメリットです。

例えば、自宅の価額を1,000万円低く相続できれば、その分預貯金といった他の財産を相続でき生活資金に充てられます。他の相続人との遺産分割協議や調停によって配偶者居住権の取得が可能です。

デメリットもある?相続税の配偶者控除の盲点

相続税の配偶者控除を使えば、配偶者の納税額の大幅な軽減が可能です。一方、将来自身が亡くなったときの子供の税負担を考えると、配偶者控除を使う時点で注意すべき点があります。

例えば、配偶者控除を最大限に利用するために配偶者の取得分を100%にすると、二次相続で子供が負担する税額が増えるかもしれません。配偶者控除の盲点を理解し、ムダのない相続をしましょう。

配偶者控除で子供の相続税が増えるかもしれない

二次相続では子供が納める相続税が増える恐れがあります。理由は以下の3つです。

・配偶者控除が使えない

・基礎控除が減る

・配偶者の財産も加算される

ご両親が健在の場合で、どちらか一方が亡くなった場合を「一次相続」といい、その後、配偶者が亡くなれば「二次相続」が発生します。二次相続では配偶者にあたる方がいないため、配偶者控除は使えません。

さらに、法定相続人が少なくなり、基礎控除も減ります。一次相続で受け取った財産に加えて、配偶者自身の財産も加算されるため、子供が相続する財産は一次相続より増えるのが一般的です。

相続税では、遺産が増えると税率が一気に上がる累進課税を採用しているため、納税額も多額になることに注意しましょう。

配偶者が50%を相続するケース

以下の条件で配偶者が50%・子供が50%を相続するケースの納税額を算出します。

| 一次相続 | |

|---|---|

| 法定相続人 | 配偶者と子供1人 |

| 課税価格の合計 | 1億5,000万円 |

| 配偶者の課税価格 | 7,500万円 |

| 子供の課税価格 | 7,500万円 |

課税遺産総額=1億5,000万円-(3,000万円+600万円×2)=1億800万円

いったんの相続税=1億800万円×1/2×30%-700万円=920万円

相続税の総額=920万円×2=1,840万円

各人の相続税=1,840万円×50%=920万円

配偶者の納税額は配偶者控除により0円、子供の納税額は920万円です。

| 二次相続 | |

|---|---|

| 法定相続人 | 子供1人 |

| 一次相続で配偶者が相続した財産 | 7,500万円 |

| 配偶者の資産 | 5,000万円 |

課税遺産総額=1億2,500万円-(3,000万円+600万円)=8,900万円

子供の相続税=8,900万円×30%-700万円=1,970万円

子供が納税する相続税の総額は、2,890万円です。

配偶者が100%を相続するケース

同じ条件で配偶者が100%を相続するケースの納税額を算出します。

| 一次相続 | |

|---|---|

| 法定相続人 | 配偶者と子供1人 |

| 課税価格の合計 | 1億5,000万円 |

| 配偶者の課税価格 | 1億5,000万円 |

| 子供の課税価格 | 0円 |

配偶者の納税額は配偶者控除により0円、財産を相続していない子供の納税額も0円です。

| 二次相続 | |

|---|---|

| 法定相続人 | 子供1人 |

| 一次相続で配偶者が相続した財産 | 1億5,000万円 |

| 配偶者の資産 | 5,000万円 |

課税遺産総額=2億円-(3,000万円+600万円)=1億6,400万円

子供の相続税=1億6,400万円×40%-1,700万円=4,860万円

子供が納税する相続税の総額は4,840万円、配偶者が50%を相続するケースと比べると、1,970万円も増加します。

二次相続の対策は税理士に相談しよう

二次相続も踏まえた対策を講じたい方は税理士に相談しましょう。配偶者だけでなく子供の税負担を考慮する場合、計算が複雑になりシミュレーションが難しいためです。また、民法改正による「配偶者居住権」との兼ね合いも考えなければなりません。

過去に実績のある税理士に相談することで、配偶者と子供の相続割合をどの程度にすればよいかが分かり、一次相続と二次相続を合わせた納税額を減らせるでしょう。

アイユーコンサルティングで二次相続も踏まえたムダのない相続をしよう

二次相続も踏まえたムダのない相続をしたければ、アイユーコンサルティングにお任せください。アイユーコンサルティングでは、二次相続を考慮した相談実績が多数あります。

過去には配偶者が全ての財産を相続したケースと20%取得したケースをシミュレーションし、最終的に2,000万円以上納税額を減らした事例もありました。配偶者の相続割合を細かくシミュレーションし、どのような相続であればお客さまとってムダのない申告ができるのかを提示します。

アイユーコンサルティングに在籍する税理士は、年間で通常の税理士の30倍もの相続税申告実績があり、お客さまの状況や希望を丁寧にヒアリングした上での提案が可能です。顧客満足度調査では98%以上の方に満点を付けていただいています。安心してアイユーコンサルティングにお任せください。

まとめ

相続税の配偶者控除を利用すれば、納税額を軽減できます。適用するには「法律上の配偶者であること」「相続開始があったことを知った日から10か月以内に税務署に申告すること」といった条件がありますが、ほとんどの方の税負担が大幅に減るでしょう。

ただし、配偶者控除を最大限に利用しようと全ての財産を相続すると、子供の税負担が増える恐れがあります。二次相続を踏まえた相続には、税理士によるアドバイスが欠かせません。アイユーコンサルティングでは子供の負担も考えた相続税対策が可能です。WEB相談も実施していますので、お電話またはHPからお気軽にご相談ください。

このコラムを書いた人

松下 孝司 税理士

税理士法人アイユーコンサルティング 承継アドバイザリー部/ゼネラルマネージャー

大学卒業後、広島のIT企業のシステムエンジニアとして5年ほど従事。経営者と直接話せるような仕事がしたいとの想いから一念発起し、税理士を目指す。

2013年国内大手税理士法人に入社。東京本部にて、事業承継コンサルティング及び相続税申告、その他一般税務申告業務を担当。その後、同税理士法人福岡事務所に異動し上記業務に加え、財務・税務デューデリジェンス、中小企業投資減税サポート、補助金申請サポート等、幅広い業務を経験。

2022年7月、これまで培った知識経験をより活かすべく税理士法人アイユーコンサルティングにマネージャーとして入社。事業承継、相続の単なる専門家としてだけではなく、時代の流れ・要請を敏感に感じ取り、様々な角度から高付加価値な提案助言を行えるコンサルタント税理士を目指し、日々邁進している。