WRITTEN BY 青木 恵 税理士

投稿日:2021.09.13 最終更新日:2025.05.14

遺産の相続順位とは?法定相続分や注意が必要なケースも徹底解説

このコラムを書いた人

青木 恵 税理士

税理士法人アイユーコンサルティング 山口兼大阪事務所長

大学卒業後、福岡地場の中堅税理士法人に入社。

そこでは通常の税務顧問のみならず、給与計算・社会保険などの労務等、広範囲での業務を経験。

一般の事業会社から学校法人などの特殊法人、個人経営の法人など様々な顧問業務に従事。

2015年に税理士法人アイユーコンサルティング入社。

入社後は、前職の経験を活かした大規模法人の顧問業務の対応、また年間50件を超える相続税申告に携わる。

顧問業務と相続業務等で培った経験を生かし、相続税、法人税、所得税等の様々な角度からお客様に寄り添ったアドバイスを常に心がけている。コンサルティング業務を通じて、少しでも多くのお客様に高付加価値サービスを提供できるよう現在進行形で日々成長中。

遺産は決められた人しか相続できない

身内が亡くなった際や自分の今後を想像したときに、「遺産は誰がもらうことになるのだろう」「できればあの人に渡したい」などと考えることもあるでしょう。しかし、遺産は誰でももらえるものではありません。

法的に遺産を受け継ぐ権利のある方を法定相続人といい、該当者は相続順位によって決まります。相続順位は、相続する方の優先順位を決めるものです。また、法定相続人には、遺産の分割割合にも目安があります。相続が発生した際や相続税対策を考える際には、「誰が」「どれくらい相続するのか」の2点を確認しましょう。

法定相続人はどんな人?指定相続人との違い

遺産は法定相続人だけが相続できるわけではありません。「指定相続人」と呼ばれる方でも相続できます。どちらも受け取る側の希望でなれるものではなく、法律もしくは故人の意向により決まるものです。まずは、2種類の相続人の違いを解説します。

「法定相続人」は民法で定められた人

民法で定められた遺産を受け継ぐ権利がある方を法定相続人と呼びます。法定相続人になれる人の範囲や順位、受け継ぐ遺産の割合の目安は民法で定められています。

法定相続人になり得るのは配偶者、子、父母や兄弟姉妹といった、故人との関係が近い親族のみです。いとこやはとこ、配偶者の兄弟姉妹は法定相続人の範囲に含まれていません。

「指定相続人」は遺言で指定された人

故人が生前に残した有効な遺言書がある場合、遺言に従って相続人と相続分が決まります。こうして決まった相続人を「指定相続人」、遺産の分割割合を「指定相続分」と呼びます。例えば「とても親切にしてくれた介護士のAさんに遺産の50%を渡したい」と残されていた場合、Aさんは法定相続人よりも優先され、指定の相続分を取得可能です。

ただ、遺言書により子や配偶者が相続人になれないケースや、1人の方に遺産が集中するケースもあるでしょう。遺産の分配に納得できない場合は、兄弟姉妹以外の法定相続人に限り最低限の取り分を請求できます。これを「遺留分」と呼びます。

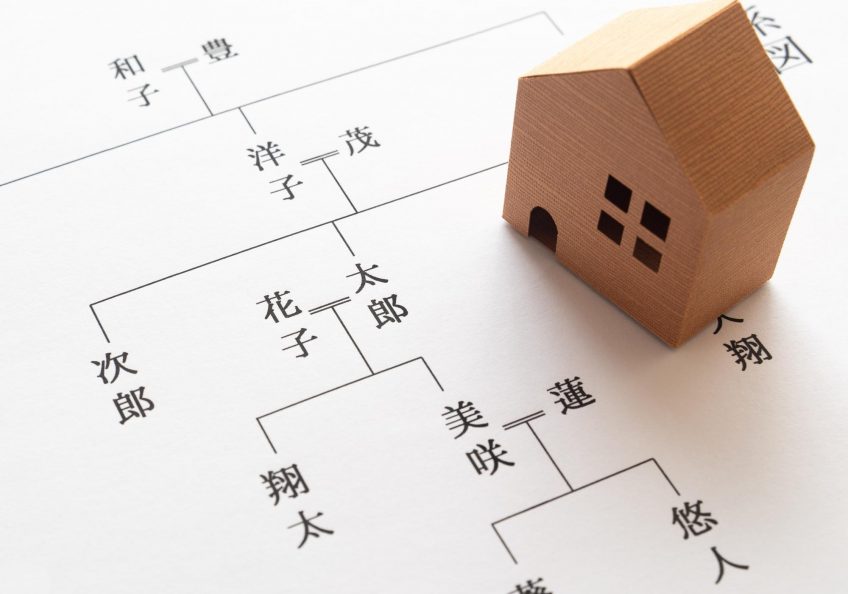

被相続人との関係性で変わる相続順位

法定相続人には優先順位があります。相続順位はその都度変わるものではなく、あらかじめ民法で決まっているものです。特に複雑なルールはないため、これを機に整理しておきましょう。相続順位の1位から3位までを解説します。

配偶者は常に法定相続人

配偶者は亡くなった方との関係性が最も近く、財産の形成や維持に貢献したと考えられるため常に法定相続人です。ただし、内縁の妻や夫のような正式な婚姻関係にない方は対象になりません。反対に、別居中や離婚協議中の配偶者でも、婚姻関係が継続している限りは立派な法定相続人です。

配偶者以外の関係性の方の相続順位は下表の通りです。該当者がいなければ、下位の方に相続権が移動します。

| 第1順位 | 子 |

|---|---|

| 第2順位 | 父母 |

| 第3順位 | 兄弟姉妹 |

第1順位:子

子は配偶者に次いで高い優先順位にいます。子が遺産を相続する場合、法定相続人の組み合わせは以下の2パターンです。

・配偶者+子

・子のみ

配偶者がいれば遺産を分け合いますが、いない場合は子のみが相続します。相続順位1位である子がいる限り、「子+父母」あるいは「子+兄弟姉妹」といった組み合わせになることはありません。

なお、子がすでに亡くなっている場合は、孫(孫も亡くなっている場合はひ孫)が代わって相続します。「代襲相続」といって、相続する権利が下の世代に移動する制度です。2人いる子のうち1人が亡くなっているケースでは「子(+孫)」という組み合わせになります。

第2順位:父母

第2順位の父母は、子がいない夫婦の場合や、配偶者も子(孫)もいない方が亡くなった場合に法定相続人になります。父母が法定相続人になるケースとしては、以下の2パターンです。

・配偶者+父母

・父母のみ

父母が2人ともすでに亡くなっている場合は、代わりに祖父母(祖父母も亡くなっていれば曾祖父母)が法定相続人になります。ただ、上の世代に相続権が移動しているため、これを代襲相続とは呼びません。

また、父母は子や兄弟姉妹の場合と異なり、どちらか一方が存命の場合は祖父母に相続する権利は発生しない点も知っておきましょう。

第3順位:兄弟姉妹

兄弟姉妹が法定相続人になり得るケースは以下の2パターンです。

・配偶者+兄弟姉妹

・兄弟姉妹のみ

兄弟姉妹がすでに亡くなっている場合は、その子(甥姪)が代襲相続をします。ただし、兄弟姉妹の代襲相続は甥姪以降の世代に続くことはありません。法定相続人が兄弟姉妹も含めておらず、甥姪もいない場合は相続人不在となり、その後の流れはケース・バイ・ケースです。

法定相続人の相続割合は?

民法上の遺産の相続割合のことを法定相続分といいます。相続税の計算時の他、遺産分割協議が進まず調停で審議する際にも使用するため、理解しておくと手続きがスムーズに進みます。複雑な計算ができるようになる必要はありませんが、基礎知識を備えておくと役に立つでしょう。

配偶者の場合

配偶者の法定相続分は全部で4パターンです。子や父母、兄弟姉妹がいない場合、全ての遺産を配偶者が相続します。他の法定相続人と分け合う際の割合は、以下の通り組み合わせ相手の相続順位が低いほど配偶者の相続割合が増えます。

| 法定相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者+子 | 1/2 |

| 配偶者+父母 | 2/3 |

| 配偶者+兄弟姉妹 | 3/4 |

| 配偶者のみ | 全て |

子の場合

子の法定相続分は2パターンです。子が複数いる場合は、法定相続分を全員で平等に分けます。子の人数によって法定相続分が変わることはありません。1人あたりの取り分で考えると、2人の場合は1/4、3人なら1/6、4人なら1/8になる計算です。

| 法定相続人 | 子の法定相続分 |

|---|---|

| 配偶者+子 | 1/2を人数で分割 |

| 子のみ | 全てを人数で分割 |

父母の場合

父母の法定相続分も2パターンです。配偶者と子がいない場合は遺産を全額相続することになります。配偶者と一緒に相続する場合、父母の取り分は1/3です。また、父母が2人とも存命の場合は2人で均等に分けます。

| 法定相続人 | 父母の法定相続分 |

|---|---|

| 配偶者+父母 | 1/3を人数で分割 |

| 父母のみ | 全てを人数で分割 |

兄弟姉妹の場合

第3順位の「兄弟姉妹」の法定相続分も2パターンです。他の法定相続人が不在で、代襲相続人もいない場合は、兄弟姉妹が全額相続します。配偶者と遺産を分け合う場合の取り分は1/4です。法定相続分は兄弟姉妹で等分になります。

| 法定相続人 | 兄弟姉妹の法定相続分 |

|---|---|

| 配偶者+兄弟姉妹 | 1/4を人数で分割 |

| 兄弟姉妹のみ | 全てを人数で分割 |

法定相続人に含む「子」の範囲

子の範囲は側にいる実子だけではありません。養子や離婚した前配偶者の子、胎児も含みます。法定相続人に含む子の条件を表にまとめました。

| 子の種類 | 法定相続人に含む・含まない | 条件 |

|---|---|---|

| 養子 | 含む※人数制限あり |

実子がいる場合:1人まで 実子がいない場合:2人まで |

| 非摘出子 | 含む | 認知が必要(※) |

| 胎児 | 含む | 生まれてきた場合のみ適用 |

| 前の配偶者との実子 | 含む | なし |

(※)母子関係は分娩の事実により認められるため、認知が必要になるのは被相続人が父親の場合のみです。

配偶者の連れ子など、実の親子同様に生活している子がいる場合もあるでしょう。しかし、養子縁組を結んでいなければ、その子は法定相続人にはなれません。身近な存在の子に遺産を相続させたいと考えている場合は、遺言書で指定するか、生前に養子縁組を結んでおきましょう。

法定相続人になるのは誰?注意が必要なケース

一般的に、法定相続人の特定は難しくありませんが、中にはややこしいケースもあります。例えば、相続放棄した人がいたり、内縁関係の方がいたりするケースです。誰が法定相続人になるのか、調べるのが難しくなる場合を紹介・解説します。

代襲相続する場合

代襲相続とは、法定相続人になるはずの方が相続発生前に亡くなっている場合、その下の世代に相続権が移動する制度です。子の代襲相続人は孫で、孫もすでに亡くなっている場合はひ孫が代襲相続人になります。また、養子縁組した後に生まれた養子の子も、孫として代襲相続可能です。

兄弟姉妹にも代襲相続が適用できます。兄弟姉妹の代襲相続人は甥姪です。ただし、子のケースとは異なり一世代(甥姪)までしか相続権が移動しません。

相続放棄した人がいる場合

遺産に負債のほうが多い場合や、他の方に遺産を譲りたい場合は、相続を放棄する方もいるかもしれません。相続放棄をした方は最初から存在しなかったという扱いになり、遺産を相続する権利を失います。結果、代襲相続も発生しません。

ただし、相続税の基礎控除の計算式「3,000万円+600万円×法定相続人の数」には相続放棄をした方も含みます。例えば法定相続人が配偶者と子2人として、そのうち子2人が相続放棄した場合にも、3,000万円+600万円×3人で計算可能です。

相続放棄する場合は3か月以内に家庭裁判所に申述する必要があります。遺産の受け取りを口頭で拒否しただけでは不十分なので注意しましょう。

相続欠格者や相続廃除者がいる場合

不正行為をして相続する権利を失った方を相続欠格者といいます。不正とは、故人や他の法定相続人を死亡に追い込んだり、遺言を偽装したりといった行為です。

相続廃除者は、故人の意思により相続する権利をはく奪された方のことです。財産目当てで養子縁組を結んだり、故人を虐待したりと不誠実な行為をした場合、家庭裁判所が相続廃除者であると認めることがあります。

相続欠格者や相続排除者は法定相続人になれません。ただ、問題視されるのは当人だけなので、下の世代が代襲相続をする権利は維持されます。

行方不明の人がいる場合

法定相続人であるはずの方が行方不明になっている場合、まずは何としてでも連絡を取る努力する必要があります。それでも行方が分からない場合は、家庭裁判所に「失踪宣言」または「不在者財産管理人の選任」の申し立てをしましょう。

失踪宣言が受理されると、行方不明者は法律上死亡したことになります。また、不在者財産管理人を選出すれば、その方が行方不明者に代わって遺産分割協議に参加できます。遺産分割協議は法定相続人全員で行う必要があるため、メンバーがそろわない限り協議が進みません。相続税申告期限に間に合わなくなる恐れがあるので気を付けましょう。

内縁関係の人がいる場合

法律上の夫婦関係にない方は、法定相続人にはなりません。内縁関係の妻や夫を相続人にするためには、遺言書で指定相続人にする必要があります。ただし、相続税の減額が可能になる「配偶者の税額軽減」は、法律上の夫婦でなければ使えない決まりです。

なお、内縁の妻や夫、前妻や前夫などとの間に認知を受けた子がいれば、その子は法定相続人になり、実子と同じように相続する権利を持ちます。法定相続分も実子と相違ありません。

法定相続人がいない場合

遺言書がなく、亡くなった方に家族がいない、あるいは全員が相続放棄をして相続人不在の場合は、家庭裁判所の相続財産管理人が相続人を調査します。一定期間相続人が現れなければ、相続債権者や受遺者(遺贈を受けた方)への弁済、特別縁故者への分与を経て、余った財産は国庫に帰属します。

相続人不在のケースでは、内縁関係者でも家庭裁判所に相続財産分与の申し立てが可能です。故人の療養看護にあたっていた方や、生計を同じくしていた方なども、家庭裁判所から特別縁故者と認められれば財産分与が可能になります。

早めに確認!法定相続人の調べ方

相続税の申告期限は相続発生から10か月以内です。遺産分割協議や財産の名義変更、相続税額の計算などやることは意外にあるため、できるだけ早く法定相続人の調査を始めましょう。法定相続人の調査に必要な書類の一例は、以下の通りです。

・被相続人の出生から死亡までの連続した戸籍謄本

・法定相続人全員の現在戸籍謄本

・死亡した子についての出生から死亡までの連続した戸籍謄本 など

被相続人の最新の戸籍謄本を確認し、さらに古い戸籍謄本があれば出生の記載のあるものまで順に遡ります。戸籍謄本に出てくる関係者を調べ、誰が法定相続人になるかを判断しましょう。戸籍謄本は被相続人の本籍地のある市町村役場で発行可能です。

相続人調査が難しいと感じたらアイユーコンサルティングに相談を!

相続人調査は、戸籍謄本や遺言を見ながら進めます。場合によっては非摘出子がいたり、相続放棄した方がいたりと、簡単に判断できないこともあるのが実情です。

法定相続人の割り出しが終わらなければ遺産分割協議が進まず、相続税の申告期限までに間に合わない可能性もあります。遅れた場合は「延滞税」や「加算税」の支払い義務が生じる他、特例制度が適用不可になるといったペナルティーが生じます。

法定相続人の調査が難しくてお悩みの方や、相続税の申告手続きで疑問がある方は、ぜひアイユーコンサルティングにご相談ください。相続税申告・相談件数が累計4,350件以上の豊富な実績があるのが強みです。ご依頼いただいたお客様の98.20%からは、満足度調査に満点をいただいています。

まとめ

法的に遺産を受け継ぐ権利のある方が法定相続人です。相続順位が高い方から順に法定相続人になる権利が発生します。相続税には申告期限があるので、誰が法定相続人になるのかは早めに調査しましょう。

とはいえ、中には相続欠格者や連絡が取れない親族がいるなど、注意が必要なケースもあります。相続手続きを進める上で困ったことや疑問に感じたことがある場合は、アイユーコンサルティングにお気軽にご相談ください。ご自宅からご参加いただけるWEB相談も実施しています。

このコラムを書いた人

青木 恵 税理士

税理士法人アイユーコンサルティング 山口兼大阪事務所長

大学卒業後、福岡地場の中堅税理士法人に入社。

そこでは通常の税務顧問のみならず、給与計算・社会保険などの労務等、広範囲での業務を経験。

一般の事業会社から学校法人などの特殊法人、個人経営の法人など様々な顧問業務に従事。

2015年に税理士法人アイユーコンサルティング入社。

入社後は、前職の経験を活かした大規模法人の顧問業務の対応、また年間50件を超える相続税申告に携わる。

顧問業務と相続業務等で培った経験を生かし、相続税、法人税、所得税等の様々な角度からお客様に寄り添ったアドバイスを常に心がけている。コンサルティング業務を通じて、少しでも多くのお客様に高付加価値サービスを提供できるよう現在進行形で日々成長中。