WRITTEN BY 石塚 由紀 税理士

投稿日:2021.06.23 最終更新日:2025.05.14

相続税の基礎控除はどのように変遷してきたのか?

このコラムを書いた人

石塚 由紀 税理士

税理士法人アイユーコンサルティング 福岡事務所長

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。

2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。

2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

相続税基礎控除の変遷

相続税には基礎控除という非課税枠があります。相続税法の制定当初から現在に至るまで、基礎控除は変遷してきました。ここでは基礎控除の基本的な説明をしつつ、実際に基礎控除がどのように移り変わってきたのかを、歴史的背景を交え解説します。

相続税の基礎控除とは

相続税の基礎控除は、相続税がかかるか否かのボーダーラインとなる金額です。亡くなった人から各相続人が受け取った財産の総額が基礎控除を超えなければ、相続税の申告は必要ありません。

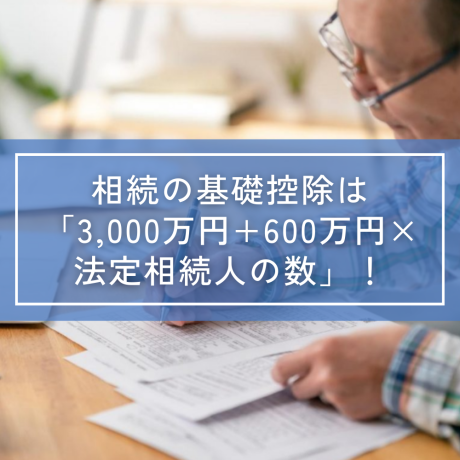

現行の相続税の基礎控除の計算式は、次のとおりです。

基礎控除額=3,000万円+600万円×法定相続人の数

法定相続人が1人であれば3,600万円、2人であれば4,200万円と、基礎控除額は法定相続人が多いほど増えていきます。

相続税基礎控除の変遷

相続税の基礎控除は昭和63年に行われた抜本改正以降、時局にあわせ繰り返し改正されています。直近の改正は平成25年度のもので、それまでの「5,000万円+1,000万円×法定相続人の数」から現行の「3,000万円+600万円×法定相続人の数」まで引き下げられました。

|

区分 (適用時期) |

基礎控除額 |

法定相続人が3人だと 仮定した場合の基礎控除額 |

|---|---|---|

| 抜本改正前 |

2,000万円+ 400万円×法定相続人の数 |

2,000万円+400万円×3人 =3,200万円 |

|

抜本改正 (昭和63年1月1日~) |

4,000万円+ 800万円×法定相続人の数 |

4,000万円+800万円×3人 =6,400万円 |

|

平成4年度改正 (平成4年1月1日~) |

4,800万円+ 950万円×法定相続人の数 |

4,800万円+950万円×3人 =7,650万円 |

|

平成6年度改正 (平成6年1月1日~) |

5,000万円+ 1,000万円×法定相続人の数 |

5,000万円+1,000万円×3人 =8,000万円 |

|

平成15年度改正 (平成15年1月1日以降) |

同上 | 同上 |

|

平成22年度改正 (平成22年4月1日以降) |

同上 | 同上 |

|

平成25年度改正 (平成27年1月1日以降) |

3,000万円+ 600万円×法定相続人の数 |

3,000万円+600万円×3人 =4,800万円 |

相続税変遷の歴史的背景

相続税は、日露戦争の戦費調達のために創設された税金です。その後、大幅に基礎控除額が増額された昭和63年の抜本改正は、バブル経済によって高騰した地価によって増えた税負担を軽減する目的で行われました。

次の平成4年度改正は、土地の相続税評価の適正化によって起こる相続税課税上のゆがみを是正するものです。さらに、平成6年度改正は不動産にかかる相続税によって、相続人の居住や事業の継続に問題が発生しているという指摘から採用されました。

そして平成25年度改正では、バブル崩壊後の地価下落にもかかわらず高いままであった基礎控除額を適正な金額に引き下げ資産再分配機能を回復させるといった事情や、少子高齢化による財源不足を踏まえ、基礎控除が見直されています。

平成25年度改正による相続税の改正点

平成25年度の改正で変わったのは基礎控除だけではありません。平成27年1月1日以降の相続に適用される税率や各種税額控除も改正がされました。税率や小規模宅地等の特例の他、未成年控除や障害者控除の改正点についても解説します。

税率の改正点

平成25年度改正では税率構造の見直しが行われています。大きな変更点は、税率構造が6段階から8段階にされた点、最高税率が50%から55%に引き上げられた点です。

|

各法定相続人の 取得金額 |

改正前 | 改正後 | ||

|---|---|---|---|---|

| 税率 | 速算控除額 | 税率 | 速算控除額 | |

| ~1,000万円以下 | 10% |

0円 |

10% | 0円 |

|

1,000万円超~ 3,000万円以下 |

15% | 50万円 | 15% | 50万円 |

|

3,000万円超~ 5,000万円以下 |

20% | 200万円 | 20% | 200万円 |

|

5,000万円超~ 1億円以下 |

30% | 700万円 | 30% | 700万円 |

|

1億円超~ 2億円以下 |

40% | 1,700万円 | 40% | 1,700万円 |

|

2億円超~ 3億円以下 |

45% | 2,700万円 | ||

|

3億円超~ 6億円以下 |

50% | 4,700万円 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 | ||

これによって、各法定相続人の取得金額が2億円を超えた場合に適用される税率が変更になりました。取得金額が2億円以下の場合の税率に改正はなく、税率引き上げの影響は富裕層に限られるでしょう。

未成年者控除の改正点

未成年者控除では、相続人が未成年であるとき、18歳になるまでの年数によって計算した金額を相続税額から控除できます。なお未成年者控除の対象は法定相続人のみであり、仮に法定相続人でない未成年の孫が遺産を受け取ったとしても、未成年者控除の対象にはなりません。

未成年者控除の額が、相続人である未成年者本人の相続税額より大きくなった場合、その相続税額を上回った分を未成年者の扶養義務者の相続税額から差し引けます。未成年者控除の改正点は次のとおりです。

| 改正前 | 20歳までの1年につき6万円 |

|---|---|

| 改正後 | 18歳※までの1年につき10万円 |

※民法改正により2022年4月1日より成人年齢は18歳に引き下げられました。

障害者控除の改正点

障害者控除では、相続人が障害者であるときに、85歳になるまでの年数によって計算した金額を相続税額から控除できる制度です。障害者控除が相続人である障害者本人の相続税額より大きくなった場合、その相続税額を上回った分を障害者の扶養義務者の相続税額から差し引けます。障害者控除の改正点は次のとおりです。

・一般障害者の場合

| 改正前 | 85歳までの1年につき6万円 |

|---|---|

| 改正後 | 85歳までの1年につき10万円 |

・特別障害者の場合

| 改正前 | 85歳までの1年につき12万円 |

|---|---|

| 改正後 | 85歳までの1年につき20万円 |

小規模宅地等の特例の改正点

相続または遺贈によって受け取った宅地等で、被相続人等が「居住用」「事業用」「不動産貸付用」に利用していた宅地がある場合に、一定の面積まで相続税上の評価額を減額できる制度が小規模宅地等の特例です。平成25年度改正によって、次のように限度面積の上限が変更されました。

・特定居住用宅地等の限度面積

| 改正前 | 限度面積240㎡ |

|---|---|

| 改正後 | 限度面積330㎡ |

・貸付事業用宅地等がない場合、特定居住用宅地等と特定事業用・特定同族会社事業用宅地等の併用が可能で、その限度面積

| 改正前 | 合計400㎡まで適用可能 |

|---|---|

| 改正後 | 合計730㎡まで適用可能 |

平成25年度改正により相続税の納税件数が約2倍に!

平成25年度改正によって基礎控除額が引き下げられた結果、今までであれば相続税を収める必要がなかった方にも相続税が課税されるケースが増えました。相続が発生した世帯のうち相続税を納めた世帯の割合をみると、改正前(平成26年度)の4.4%から改正後(平成27年度)8.0%へと約2倍にまで増加しています。

特に地価の高い首都圏では相続税の基礎控除減額の影響は大きく、土地を所有している場合は注意が必要です。ただし自宅や事業用の宅地であれば、「小規模宅地等の特例」を活用して評価額を減額することで相続税を抑えられる場合があります。

遺産総額が基礎控除を上回る可能性があるのならば、一度税理士などの専門家に相談してみるのもよいでしょう。

相続税の申告対象となる方は相続財産の構成比率に注意

相続税の申告対象となる方は、ご自分の相続財産の構成比率に注意しましょう。国税庁の発表したデータによると、令和元年分における相続財産の金額の構成比率は次のとおりです。

| 土地 | 33.2% |

|---|---|

| 現金・預貯金等 | 34.0% |

| 有価証券 | 16.4% |

| その他 | 11.3% |

| 家屋 | 5.1% |

このデータからも分かるように、相続財産のうち土地の割合が多く3割以上を占めています。分割しにくい土地や建物といった不動産が多くある一方で、現金や預金が少ない場合、相続税の納税資金が足りなくなる恐れがあるため注意が必要です。

また相続財産に不動産が多い場合、分割方法など相続人間でトラブルになることもあります。「生前贈与で納税資金を渡しておく」「家族間で事前に話し合いをする」など、早めの相続対策がおすすめです。

相続対策は豊富な実績のあるアイユーコンサルティングにお任せ

「生前贈与で相続に備えたい」とお考えなら、ぜひアイユーコンサルティングにご相談ください。全国トップクラスである年間1063件の相続・承継案件を手掛ける税理士法人であるアイユーコンサルティングでは、豊富な実績と知識に基づきご提案できます。

・「相続税試算プラン」は事前に相続対策をしたい人におすすめ

「相続税試算プラン」は、実際に相続が発生した際、どのくらい相続税がかかるのか試算できるプランです。事前に相続税を試算し、適切な節税対策をご提案します。

・98.29%以上の高い顧客満足度

資産税を専門とするアイユーコンサルティングでは、節税面を意識した幅広いご提案が可能です。ご依頼いただいたお客様の98.29%から、顧客満足度調査にて満点をいただきました。

まとめ

相続税の基礎控除は、バブル経済期の地価の上昇に伴い引き上げられてきましたが、平成25年度改正により「富の再分配」機能を回復させるため再度引き下げられました。基礎控除の引き下げに伴い、相続税の課税対象者が増加しています。相続税で損をしないためには、ご自身が相続する可能性のある財産がいくらあるのか、相続税はかかるのかなどの現状を確認することが大切です。

相続税の節税をご希望であれば、アイユーコンサルティングにお任せください。初回のご相談にご料金は頂いておりません。まずはお気軽にお問い合わせください。

このコラムを書いた人

石塚 由紀 税理士

税理士法人アイユーコンサルティング 福岡事務所長

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。

2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。

2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。