投稿日:2015.04.15 最終更新日:2025.05.14

相続や遺贈により発生する贈与税の計算方法

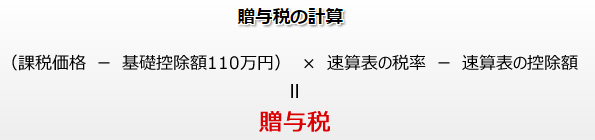

贈与税の計算

贈与税は、1年間(1月1日~12月31日まで)にもらった財産の合計額から基礎控除額110万円を引き、その残額に贈与税の税率をかけ、さらに控除額を差し引いた額が納税額となります。

速算表

①18歳以上(※)の子・孫が親・祖父母から贈与を受けた(特例税率)場合

※令和4年3月31日以前の贈与については20歳以上

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

②①以外の贈与の場合(一般税率)

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |