こんにちは。

税理士法人を母体に中小企業・資産家向けにサービスを展開するアイユーコンサルティンググループです。

今回は、相続税申告で特に注意が必要な「名義財産」について解説いたします。

「名義が違えば相続税はかからない」と思っている方ほど、リスクが潜みやすいテーマです。

名義財産とは?

名義財産とは、名義上は被相続人以外の名前になっているにもかかわらず、実質的には被相続人の財産と判断されるものを指します。

【例】

・子どもや配偶者名義の預金

・家族名義で契約している株式・保険 など

なぜ名義財産が問題になるのか?

- 実質的には被相続人の財産であるため、相続税の対象となる

- 名義だけ変更しても、贈与の事実がなければ贈与と認められない

- 税務調査で発見されやすく、申告漏れとして指摘されるリスクが高い

それでは、実際にトラブルになりやすい代表例を見ていきましょう。

名義預金

名義預金とは、口座の名義は家族であっても、実際の資金の出どころや管理が被相続人にある預金をいいます。

■名義預金と判断されやすいケース

- 被相続人が家族名義で口座を開設していた

- 預金の出どころが被相続人(専業主婦・学生では蓄財が不自然な場合)

- 名義人が口座の存在を知らない/贈与された認識がない

- 印鑑・通帳を被相続人が保管していた

💡ポイント

贈与は「贈与する側」と「受け取る側」の合意が必要です。

名義人が口座の存在や資金の所有を認識していない場合、贈与は成立していないと判断されます。

そのため、名義だけを子どもにしても、実態が被相続人にある場合は相続財産として扱われます。

名義預金とみなされないためには、

・名義人が通帳・キャッシュカードを管理する

・贈与契約書を作成して証拠を残す

などの対策が重要です。

名義保険

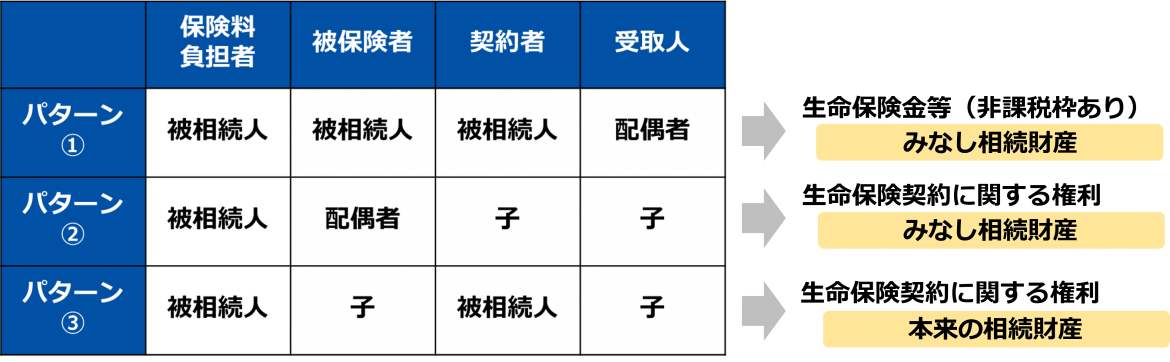

生命保険では「契約者」「被保険者」「受取人」の3者が存在します。

名義保険とは、これらの名義と実際の保険料負担者が一致していないために、形式と実態が食い違うケースを指します。

■名義保険が相続税の対象となるケース

パターン①

保険料負担者:被相続人

被保険者:被相続人

受取人:配偶者

⇒死亡保険金は「みなし相続財産」として相続税の対象(非課税限度額の適用あり)。

パターン②

保険料負担者:被相続人

被保険者:配偶者

契約者:子

⇒保険料負担者が被相続人のため、実質的契約者は被相続人と判断。

相続開始時点の解約返戻金相当額が相続財産に含まれることになります。

パターン③

保険料負担者:被相続人

被相続人が契約者のまま死亡

⇒死亡時点で「契約に関する権利」が相続財産として扱われます。

💡ポイント

名義保険では「保険料を誰が支払っていたか」が最重要です。

たとえ契約者名義が子であっても、実際の負担が被相続人であれば、実質的な契約権は被相続人とみなされます。

名義株(名義株式)

名義株とは、株式の名義人と、実際に出資・管理していた人が異なる株式を指します。

■よくある名義株のパターン

- 被相続人が出資しているが、子ども名義にしている自社株

- 創業時に発起人数確保のため親族・従業員の名義を借りた株式

- 相続税対策として形式だけ名義変更したが、実質的権利が被相続人にある場合

旧商法の影響で、名前を借りて株主として登録していたケースが今も残っており、相続時に問題になることが少なくありません。

💡ポイント

株式の評価では「名義よりも実質所有者」が重視されます。

出資したのが被相続人であれば、名義人が子であっても被相続人の相続財産として申告が必要です。

まとめ

いかがでしたでしょうか。

名義財産は、形式と実態が一致していないと申告漏れの原因になりやすい代表的な項目です。

以下の点を今一度確認してみてください。

- 預金の資金の出どころは誰か?

- 保険料の支払者は誰か?

- 株式の実質的な所有者は誰か?

名義が家族でも、実態が被相続人にある場合は相続税の対象になる可能性があります。

少しでも「当てはまるかも」と感じた場合や判断に迷う場合は、早めに専門家へ相談することが大切です。

相続や税務に関するご相談は、アイユーコンサルティンググループまでお気軽にお問い合わせください。