WRITTEN BY 石塚 由紀 税理士

投稿日:2023.07.31 最終更新日:2025.05.14

相続時精算課税制度が改正!気になる改正内容とは?

このコラムを書いた人

石塚 由紀 税理士

税理士法人アイユーコンサルティング/福岡事務所長

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。

2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。

2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

こんにちは。

中小企業の事業承継と成長支援に強いアイユーコンサルティンググループです。

今回は「令和5年度税制改正大綱」のうち、大きく変更があった相続時精算課税制度の改正内容について解説いたします。

現行の相続時精算課税制度について

相続時精算課税制度とは、60歳以上の父母または祖父母など(贈与者)から、

18歳以上(令和4年3月31日以前の贈与については20歳以上)の子または

孫など(受贈者)に対し、財産を贈与した場合に選択できる贈与税の制度になります。

18歳以上(令和4年3月31日以前の贈与については20歳以上)の子または

孫など(受贈者)に対し、財産を贈与した場合に選択できる贈与税の制度になります。

税額の計算は、贈与額-特別控除額(2,500万円。ただし、前年以前にも相続時精算課税制度を使用し、特別控除額を控除している場合は残額が特別控除額となります。)を控除した後の金額に、20%の税率で算出します。

相続時精算課税制度を選択する場合は、贈与を受けた年の翌年2月1日から

3月15日までの間に「相続時精算課税制度選択届出書」を添付書類とともに

贈与税の申告書と一緒に提出します。

3月15日までの間に「相続時精算課税制度選択届出書」を添付書類とともに

贈与税の申告書と一緒に提出します。

また、贈与者が亡くなった時の相続税の計算において、

それまでの相続時精算課税制度で贈与した財産を持ち戻して相続税の計算を

行う必要があります。この場合、相続時精算課税制度で納めた贈与税額を

相続税額より控除して、相続税額を計算します。このとき、孫へ相続時精算課税制度を

用いて贈与していた場合、孫は相続税額が2割加算されるため注意が必要です。

それまでの相続時精算課税制度で贈与した財産を持ち戻して相続税の計算を

行う必要があります。この場合、相続時精算課税制度で納めた贈与税額を

相続税額より控除して、相続税額を計算します。このとき、孫へ相続時精算課税制度を

用いて贈与していた場合、孫は相続税額が2割加算されるため注意が必要です。

評価額の変化がある財産(不動産、非上場株式など)は贈与時の金額で

固定されるため、評価額の低いときに贈与すれば、結果的に相続税の節税にもなります。

固定されるため、評価額の低いときに贈与すれば、結果的に相続税の節税にもなります。

ただし、一度相続時精算課税制度を選択すると、

その選択に係る贈与者から贈与を受ける財産については暦年課税が使用できなくなるため、

毎年110万円の基礎控除が使用不可になるというデメリットがあります。

その選択に係る贈与者から贈与を受ける財産については暦年課税が使用できなくなるため、

毎年110万円の基礎控除が使用不可になるというデメリットがあります。

改正の内容

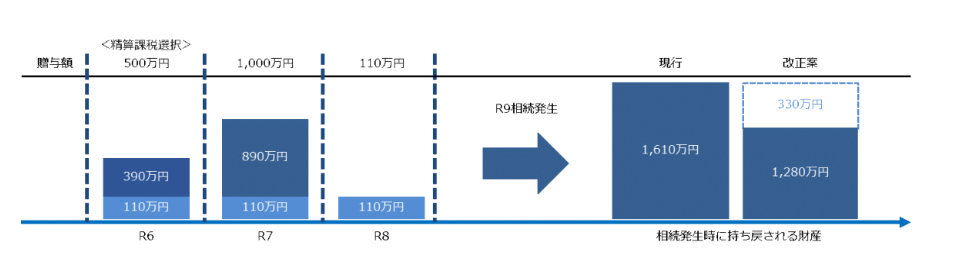

2024年(令和6年)1月1日以降の贈与から、相続時精算課税制度においても

毎年110万円の基礎控除が使用できるようになります。

これにより、毎年110万円までの贈与であれば申告不要で

相続財産への持ち戻しも不要となります。

毎年110万円の基礎控除が使用できるようになります。

これにより、毎年110万円までの贈与であれば申告不要で

相続財産への持ち戻しも不要となります。

また、相続時精算課税制度の適用を受けた一定の土地または建物が災害によって

一定の被害を受けた場合には、その被害を受けた部分に相当する額を控除して

相続税の計算をすることができます。

一定の被害を受けた場合には、その被害を受けた部分に相当する額を控除して

相続税の計算をすることができます。

改正による影響、留意点

改正前は少額の贈与であっても申告する必要があり、

相続時精算課税制度で贈与を受けた贈与財産を贈与者の相続発生時に

全て持ち戻す必要がありましたが、毎年110万円の基礎控除が追加されることにより、

毎年110万円以下の贈与であれば申告不要、相続財産への持ち戻しが不要になるため、

贈与者と受贈者の制限はありますが、使い勝手が以前より向上します。

相続時精算課税制度で贈与を受けた贈与財産を贈与者の相続発生時に

全て持ち戻す必要がありましたが、毎年110万円の基礎控除が追加されることにより、

毎年110万円以下の贈与であれば申告不要、相続財産への持ち戻しが不要になるため、

贈与者と受贈者の制限はありますが、使い勝手が以前より向上します。

ただし、相続時精算課税制度による贈与者が複数人いる場合は、

基礎控除額110万円を贈与額で案分して計算することになるため、注意が必要です。

基礎控除額110万円を贈与額で案分して計算することになるため、注意が必要です。

いかがでしたでしょうか?

贈与税、相続税に関しては制度が複雑なため、お悩みの方は、専門家へ相談のうえ、慎重にご検討をお願い致します。

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にご相談ください。

このコラムを書いた人

石塚 由紀 税理士

税理士法人アイユーコンサルティング/福岡事務所長

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。

2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。

2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。