投稿日:2015.04.15 最終更新日:2025.05.14

生前贈与として生命保険を活用した納税資金の確保

生前贈与として生命保険を活用した納税資金の確保

相続の生前対策において、生命保険は納税資金の確保として多く活用されます。また、非課税枠が設けられており、節税効果もある非常に有効な方法です。

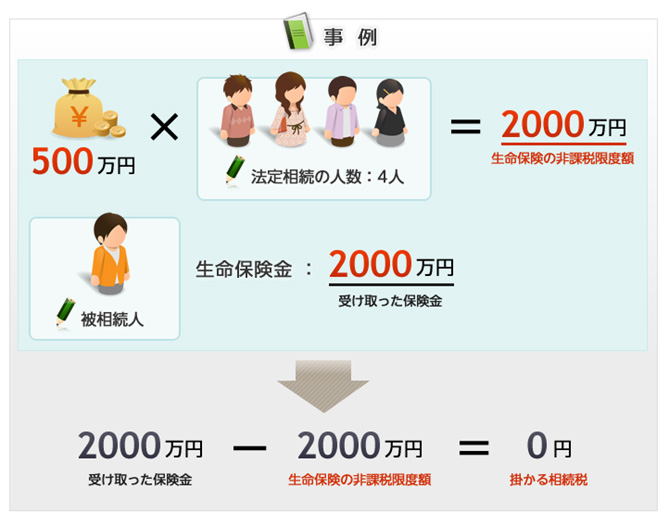

生命保険の非課税限度額

![]()

生命保険を活用した納税資金の確保

相続財産の中に現金が少ない場合は、事前に生命保険に加入していれば生命保険金を相続税の納税資金に充てることができます。

非課税限度額内の保険金には相続税が課されないため、生命保険の加入により節税効果を得ることが可能です。このような場合、受け取った保険金には相続税が一切かからず、2,000万円は納税資金に充てる事ができます。

生命保険を活用した節税対策

生命保険の非課税限度額は【500万円×法定相続人の数】で、非課税限度額までは相続税の対象にあたりません。保険金が非課税限度額までは、最低限加入すべきであるといえます。

加入の際には、契約者が被相続人、被保険者も被相続人、受取人が相続人になるように契約すると良いでしょう。