前提

被相続人の配偶者は専業主婦だが預貯金を多額に持っていた。

また被相続人は、孫が成人になったときのお祝いに、生前、毎年すこしずつ孫名義の口座に貯金をしていた。

前提

被相続人の配偶者は専業主婦だが預貯金を多額に持っていた。

また被相続人は、孫が成人になったときのお祝いに、生前、毎年すこしずつ孫名義の口座に貯金をしていた。

| 財産内容 | 金額 |

|---|---|

| 土地 | 7,500万円 |

| 建物 | 1,500万円 |

| 預貯金 | 4,000万円 |

| 預貯金(配偶者名義) | 2,000万円 |

| 預貯金(孫名義) | 500万円 |

| 資産合計 | 1億5,500万円 |

| 債務合計 | 0万円 |

| 純資産額 | 1億5,500万円 |

| 相続税総額 | 995万円 |

配偶者にヒアリングしたところ、生活費を節約した分や夫(被相続人)からもらったお小遣いなどを、将来のために貯金していたとのことでした。

配偶者名義の預貯金2,000万円と孫名義の預貯金500万円は、お金の出どころが被相続人のため、被相続人の相続財産に計上します。

見落としやすい名義預金の有無を丁寧に確認します。

適正に申告した結果、申告漏れによるペナルティの支払いと、後々に税務署から指摘を受けた場合の、面倒かつ時間のかかる税務調査トラブルを回避できました。

前提

被相続人は亡くなる直前まで一人暮らし。

長男は結婚し、持ち家あり。長女は未婚で相続開始前3年を超えて、借家で生活している。

| 財産内容 | 金額 |

|---|---|

| 土地 | 4,000万円 |

| 小規模宅地の評価減 | ▲0万円 |

| 建物 | 1,000万円 |

| 金融資産 | 1億5,000万円 |

| 資産合計 | 2億円 |

| 相続税総額 | 3,340万円 |

| 財産内容 | 金額 |

|---|---|

| 土地 | 4,000万円 |

| 小規模宅地の評価減 | ▲3,200万円 |

| 建物 | 1,000万円 |

| 金融資産 | 1億5,000万円 |

| 資産合計 | 1億6,800万円 |

| 相続税総額 | 2,380万円 |

小規模宅地等の評価減の適用有無を検討し、特例を適用することにより、評価額を3,200万円減額させることができました。

結果として、1,000万円以上の相続税額を軽減することができました。小規模宅地等の評価減のほか税務上の特例を使うためには、さまざまなな要件があるので、状況に応じて検討する必要があります。アイユーコンサルティングでは、相続人の現況により、最適な財産分割案を提案します。

前提

価値の低い土地(売却が困難な土地)を保有しているが、相続税評価額が高く税負担が重い。

| 財産内容 | 金額 |

|---|---|

| 空き地 | 5,000万円 |

| 自宅 | 5,000万円 |

| 現預金 | 1億円 |

| 資産合計 | 2億円 |

| 相続税総額 | 3,340万円 |

| 財産内容 | 金額 |

|---|---|

| 空き地 | 2,000万円 |

| 自宅 | 5,000万円 |

| 現預金 | 1億円 |

| 資産合計 | 1億7,000万円 |

| 相続税総額 | 2,440万円 |

税務上の一定の評価方法に基づく価額は画一的であるため、個別要因による影響が十分に反映されないことがあります。不動産市場での時価と大きく乖離する可能性がある場合、鑑定評価を検討することで、評価を圧縮できることがあります。

建物の建築が困難な土地、形が歪な土地など相続税評価額よりも時価が低いと想定される場合は、鑑定士と連携して評価の圧縮を検討します。

鑑定評価による申告は、通達に基づく評価額によると著しく課税の公平を欠くことになるなどの理由が必要です。

前提

被相続人は1,000㎡を超える土地を所有しており、評価額が高くなっている。

| 財産内容 | 金額 |

|---|---|

| 土地 | 1億円 |

| 地積規模の大きな 土地の評価減 |

▲4,000万円 |

| 建物 | 1億円 |

| 金融資産 | 1億円 |

| 資産合計 | 2億6,000万円 |

| 債務合計 | 1億円 |

| 純資産額 | 1億6,000万円 |

| 相続税総額 | 860万円 |

土地の現地調査を行って適用要件を満たせるかしっかりと見極め、面積が広大な土地について特別な評価減を適用することにより、評価額を4,000万円下げることができました。

その結果、相続税額を490万円減少できました。土地については、土地の面積・形状を加味することで、大きく評価を下げられる可能性があります。

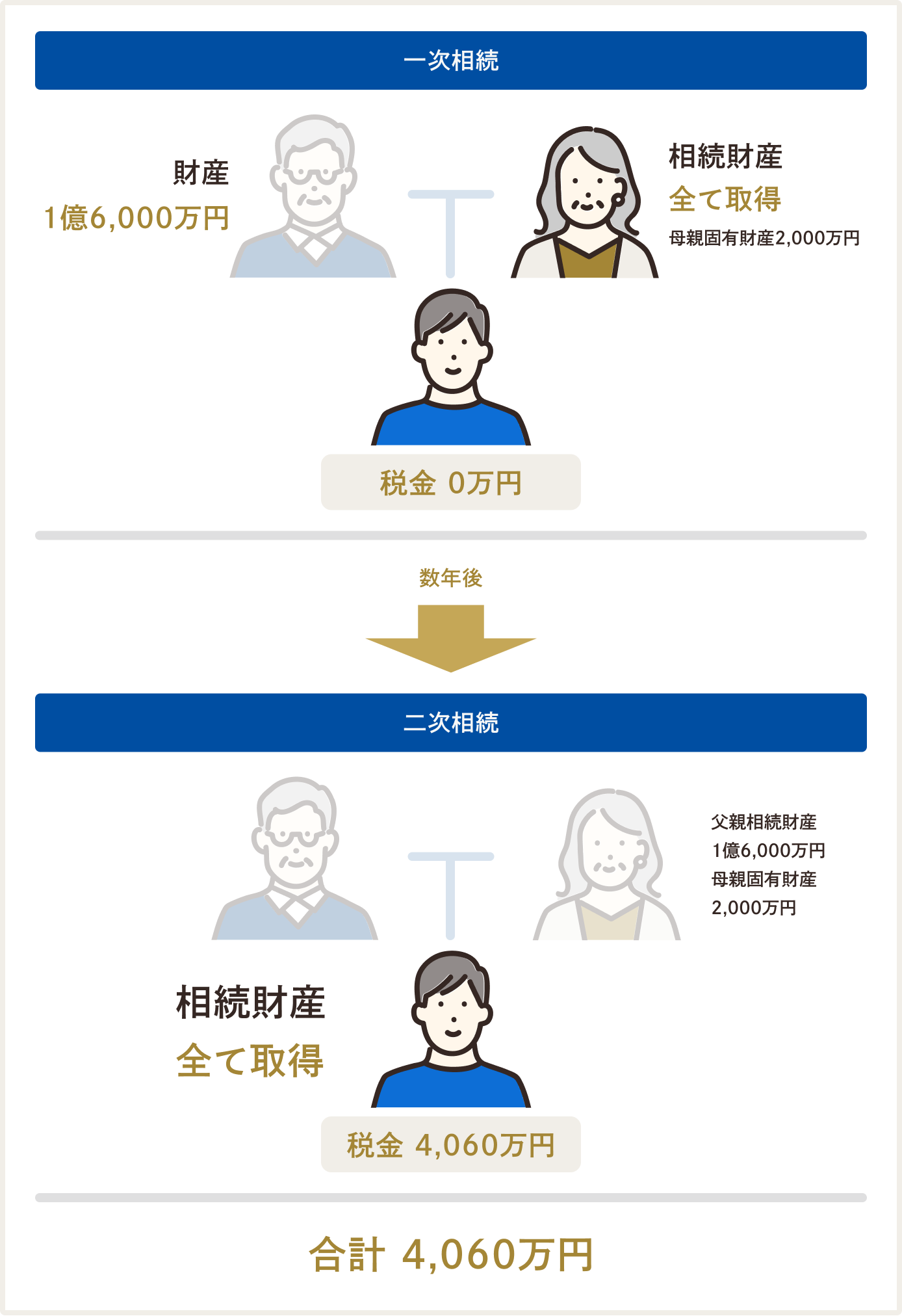

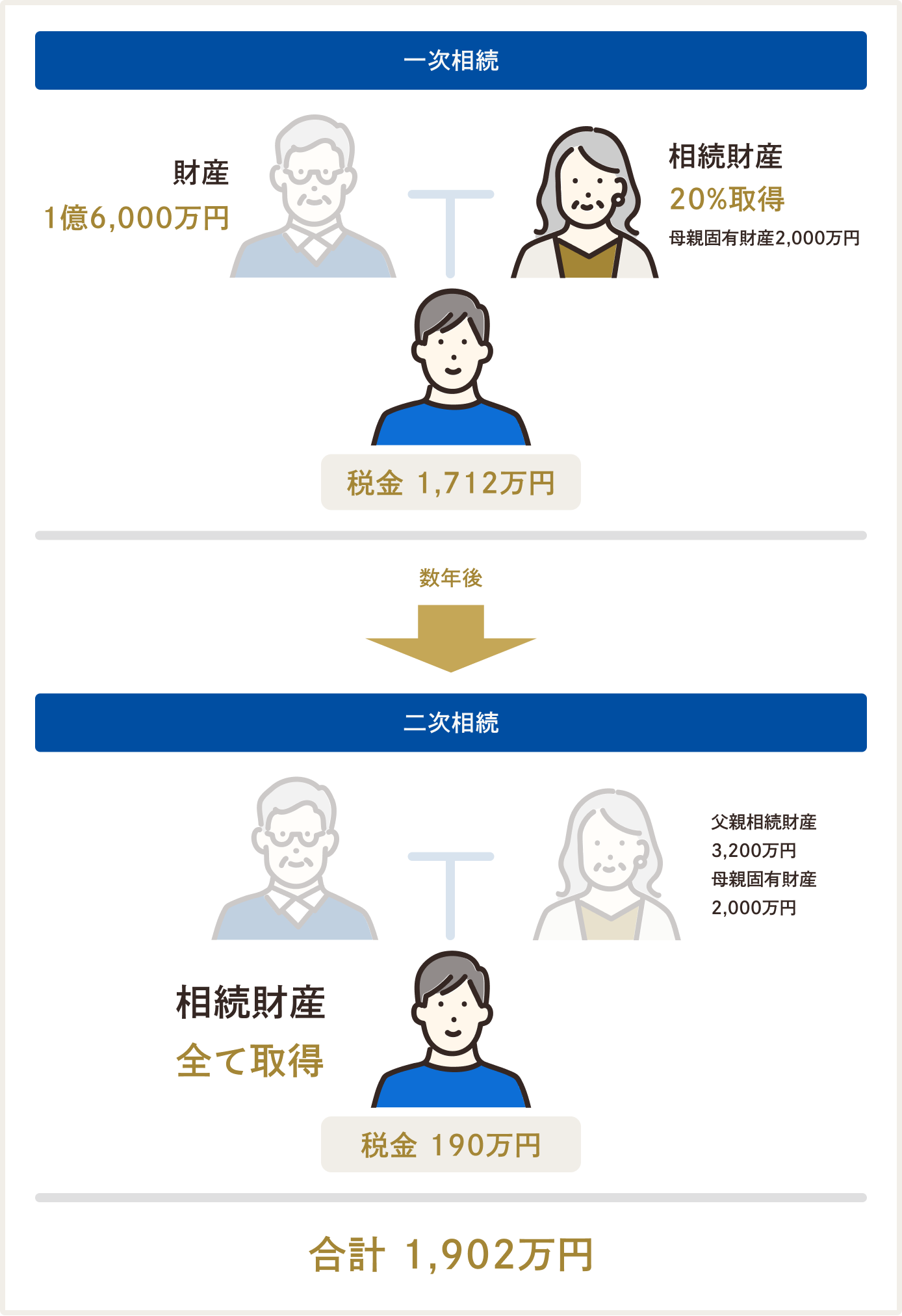

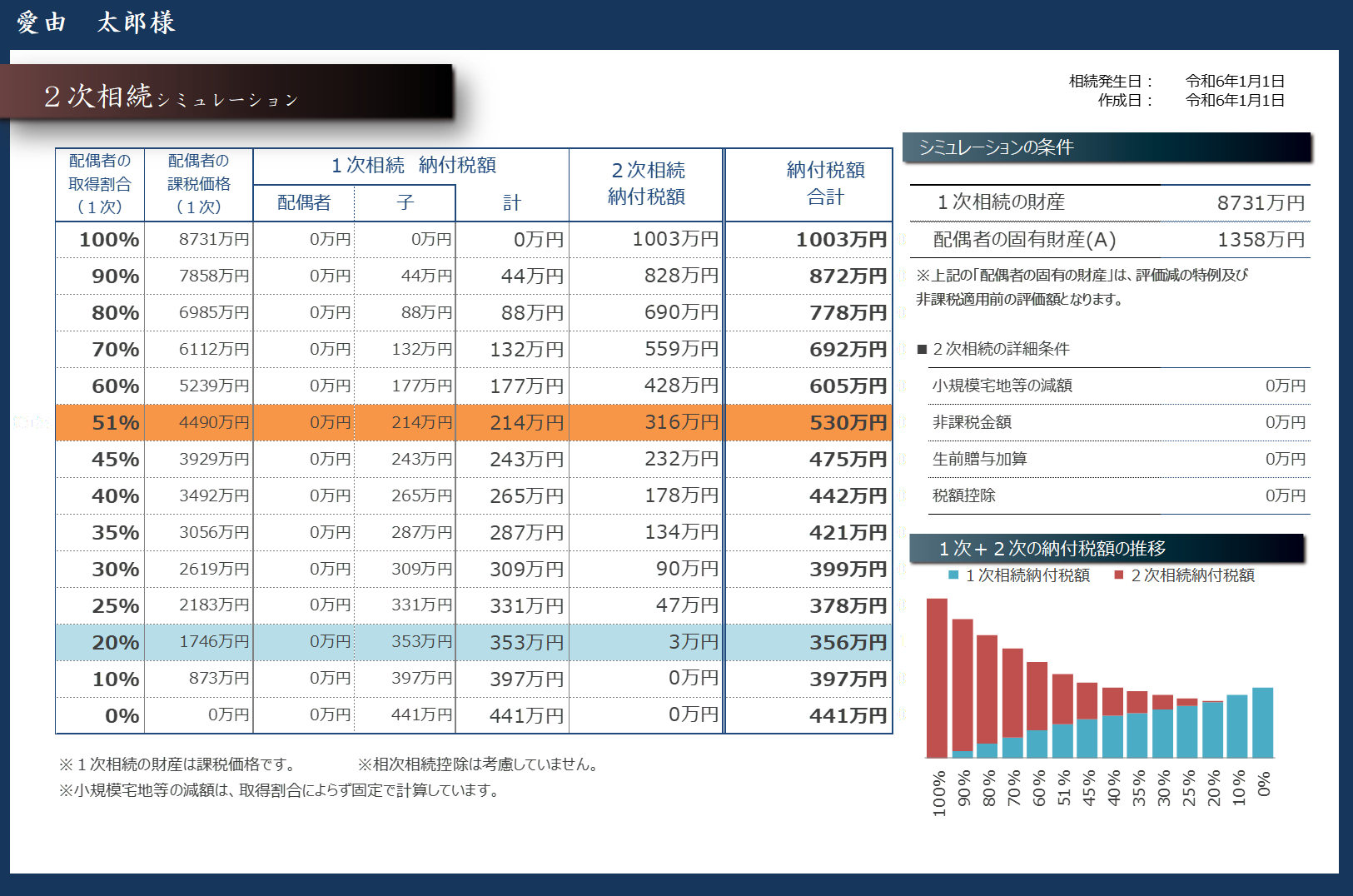

分け方によって、2,000万円以上の税額の差が生じました。

相続税を計算する上では、配偶者が取得した財産については、税額を軽減する特例がありますが使い方を間違えると思わぬ税負担が生じる可能性があります。分け方を検討する際には、二次相続のシミュレーションを行うなど、慎重に考える必要があります。

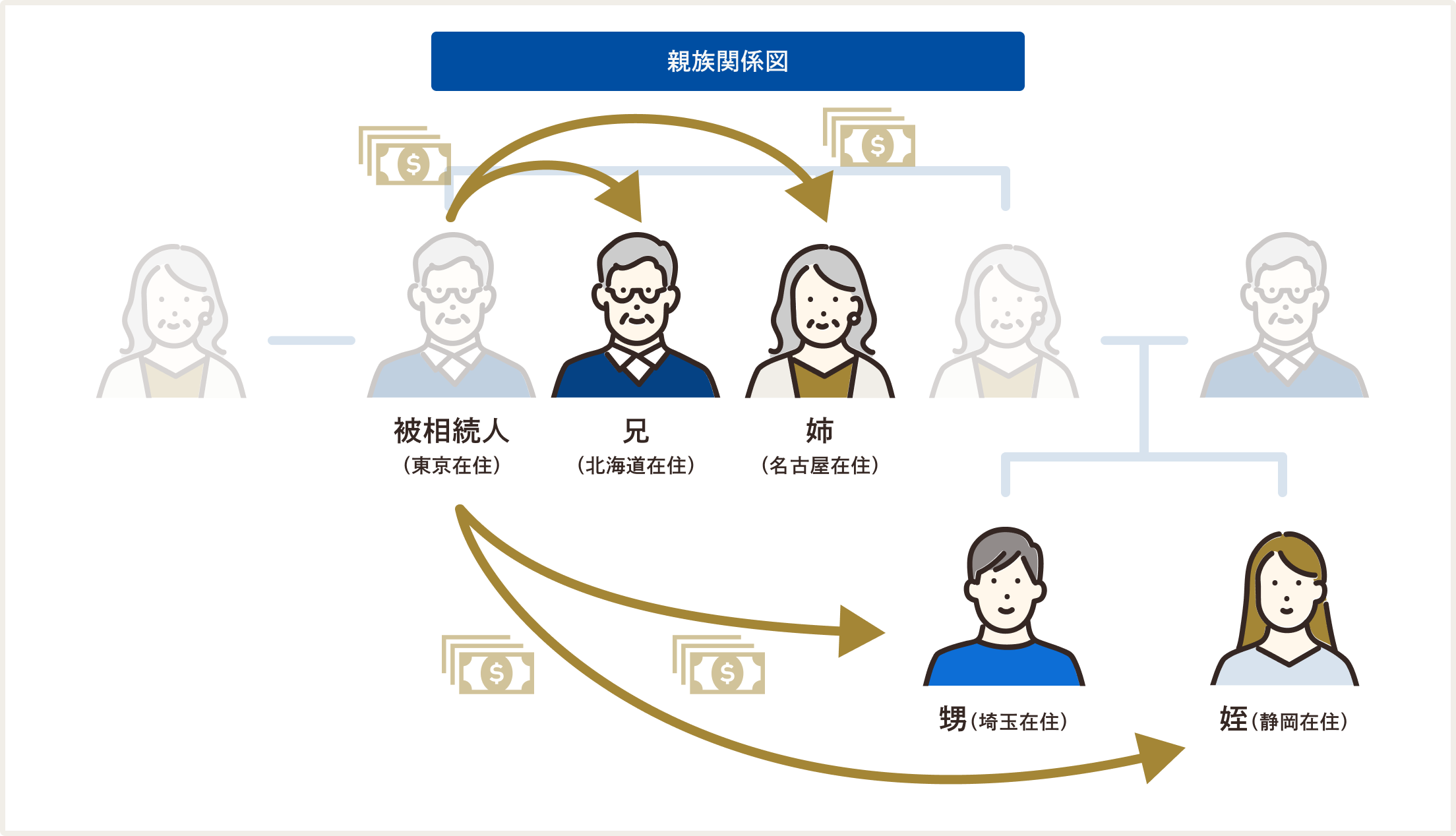

前提

遠方に住んでいる相続人が複数人おり、疎遠になっているので相続作業が円滑に進まない。

当法人では、提携司法書士、弁護士及び不動産業者などと連携することにより、ご相談者様にお時間を取らせることなく、相続作業をワンストップでお引き受けできます。遠方に住んでいる相続人様とも私どもが直接ご連絡をお取りしますので、ご安心ください。

提携司法書士、不動産業者と連携することにより一連の相続手続き(戸籍の収集・相続財産調査・相続登記、預金の名義変更・遺産分割協議書作成・相続税申告・不動産売却・相続財産の分配・売却に係る所得税申告)をスムーズに進めることが出来ました。 アイユーコンサルティングは、お客様の円滑な相続をサポートします。

「相続税がいくらかかるか知りたい」「相続税の申告が必要なのか不安」「相続に向けて事前に対策しておきたい」

などのお悩み・疑問に対し、無料面談(初回のみ)を受け付けております。