自宅の一部を貸家にしている場合、小規模宅地等の特例の減額が、居住用部分は80%ですが、賃貸の部分は50%になります。

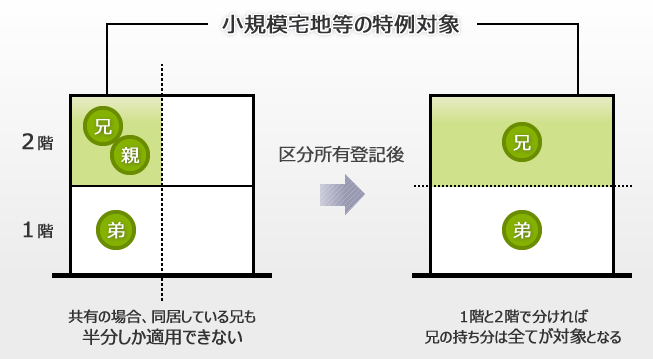

【 図1 】

| 【図1】の例 | |

|---|---|

| ■ 建物の1階 | 弟(別生計)が自営の店舗として利用している。 |

| ■ 建物の2階 | 兄と親が同居をしている。この場合、土地全体の1/2にしか居住用の小規模宅地等の特例は使えません。 さらに、相続が発生した際に兄弟共有で土地と建物を1/2ずつ相続すると、居住用の小規模宅地等の特例は土地の1/4となります。 そこで相続前に1階と2階の建物の区分所有の登記を行い、1階を弟、2階を兄が取得することで、兄の持ち分に相当する1/2全てに居住用の小規模宅地等の特例が適用できます。 |