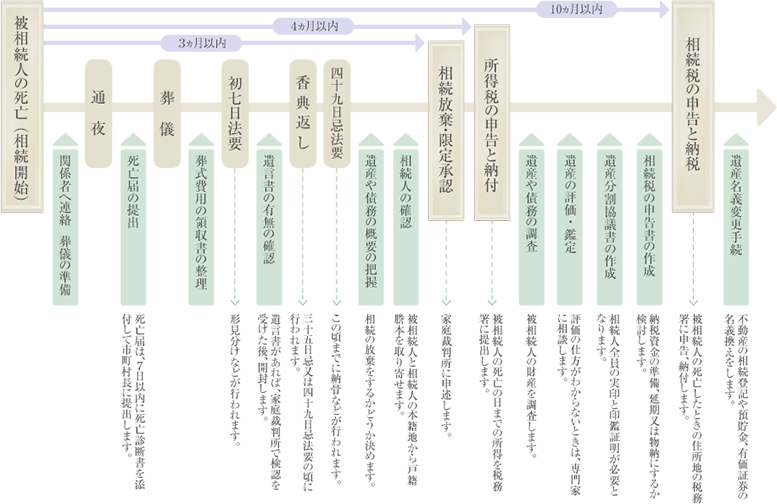

相続税法の改正により、2015年以降の相続について、相続税がかかる方が倍増しました。

そのため「うちは相続税とは無縁」と思っていたご家庭でも、相続を考えることが増えてきています。

しかしながら、相続の問題は複雑、かつ難解で、まずは何が問題なのか、何から手を付ければよいのかなど、悩みは尽きません。

また、相続を考えることはご自身の“死”を考えることであり、どうしてもネガティブなイメージが先行し、後回しにしてしまいます。

ですが、相続の対策は事前に、かつ早めに準備を行わないと様々な問題を引き起こします。

「相続でお悩みの方」も併せてご覧ください。

問題①:相続税の納税資金不足

生前に相続の試算をしておらず、いざ相続が発生して計算してもらうと相続税が思ったよりも高額だった。

納税のため、父が必死の思いで購入した自宅を売却することに。

問題②:兄弟間の仲が悪く、遺産分割がまとまらない

遺産分割がまとまらない状態でも、相続税の申告期限までに相続税の申告、納税が必要だと知った。現時点では遺産を1円ももらっていないのに、相続税を自分の預貯金から支払う羽目になった。

相続発生時に起こる問題は各ご家庭の家族構成、財産額、財産の内訳によりさまざまです。

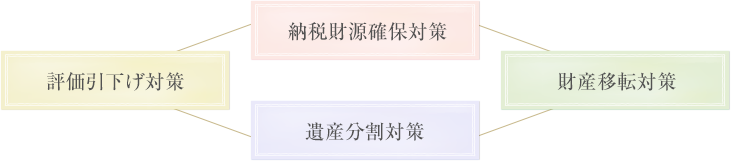

相続対策を行うに当たっては下記の4つの柱を意識する必要があります。

■ 納税財源確保対策

相続税の納税資金が確保できているか、また不足する場合の確保方法を検討する対策をいいます。

財産のうち、不動産や自社株式の占める割合が高い方は特に重要な対策となります。

生前に相続税の試算を行い、不足するようであれば生前に不動産の売却、生命保険の活用などを検討します。

■ 財産移転対策

少ない税負担で、次世代、次々世代に財産を移転させる対策をいいます。

相続対策の王道である生前贈与の活用や、相続・贈与・譲渡、いずれの手法で移転するのがベストか、様々な比較検討を行い、ご自身の財産を無駄なく承継する方法をご提案します。

■ 遺産分割対策

相続が発生した際に争いの相続とならないために、生前に遺産の分割方針を検討・決定する対策をいいます。

相続が発生すると相続人たちは自らで話し合って財産の分け方を決定する必要があります。しかし、その話し合いの場ではお互いの感情がぶつかり合い、話し合いがまとまらない、といったことは少なくはありません。

相続人が揉めないように生前に遺言や家族信託などで財産の道筋を立てる手法を実行します。

■ 評価引下げ対策

財産の本質的な価値を下げることなく、相続税評価額を引き下げる対策をいいます。

自社株式の評価を引き下げる手法や、財産の組み換え、不動産の有効活用などにより、将来の相続税を引き下げる対策を行います。