投稿日:2021.11.24 最終更新日:2023.08.04

この記事の『結論』から読む

神谷 智道 税理士

2009年福岡の中堅税理士法人に入社。法人・個人の一般事業会社及び特殊法人の顧問業務に従事。その後、北九州の税理士事務所に医業・製造業・小売業・不動産業・飲食用・理美容業・サービス業など幅広い業種の顧問を担当し、企業オーナー等の相続税申告業務も行う。税理士法人アイユーコンサルティングにて企業オーナーの事業承継対策や相続税申告及び相続対策などの多くの資産税業務に従事する。 法人税・所得税・相続税等、各種シミュレーションに基づいた総合的な事前予測・対策を強みとし、企業成長をサポートするため経営者の身近なアドバイザーとして活躍中。

もっと見る

この記事は約7分で読めます

亡くなった人の確定申告を「準確定申告」と言う

親族が亡くなり相続が発生すると、相続にまつわるさまざまな手続きをしなければなりません。被相続人にその年の所得がある場合は、法定相続人が「準確定申告」も忘れずに行いましょう。ここでは準確定申告の対象者や申告期限、必要書類をはじめ、申告上の注意点についても解説します。

準確定申告が必要な人とは?

準確定申告が必要となる人の要件は、通常の確定申告と同様です。毎年確定申告を行っていた人が亡くなった場合は、準確定申告も必要となる可能性が高いでしょう。主に準確定申告が必要になる人は、次の通りです。

・2,000万円を超える給与収入があった人

・1か所から給与収入があり、給与所得・退職所得以外の所得の合計額が20万円を超えた人

・2か所以上から給与を受け取っていた人

・400万円を超える公的年金等の収入があった人

・公的年金等の収入は400万円以下だが、それ以外の所得が20万円を超えた人

・土地や建物などの財産を売却し利益を得た人

・事業所得や不動産所得があった人

準確定申告の申告期限は亡くなってから4か月

準確定申告の申告期限は、相続開始を知った翌日から4か月以内です。8月1日に被相続人が亡くなり、その当日に死亡を知った場合は、4か月後の12月1日が申告期限日となります。なお通常の確定申告の申告期限は翌年2月16日から3月15日であり、準確定申告の申告期限と異なる点に注意しましょう。

準確定申告の書き方と提出先

準確定申告の書き方は、法定相続人が1人のケースと2人以上のケースとで異なります。法定相続人が2人以上のケースでは、「確定申告書付表」の提出が必要です。確定申告書付表には、法定相続人全員の住所、氏名などの他、代表者の指定や相続分などを記入します。

なお、法定相続人の数にかかわらず、タイトル部分には「準確定」の文字を書き足します。

法定相続人が1人のケースでは確定申告書付表の提出を省略することができるため、省略する場合には確定申告書の第一表・第二表に次の情報を記入しましょう。

・申告書の上部余白に、法定相続人の氏名とマイナンバー、被相続人の死亡年月日

・住所、氏名欄は二段書きとし、上段に被相続人、下段に法定相続人の情報

・還付金が発生する場合は「還付される税金の受取場所」の欄に法定相続人の口座番号など

準確定申告書の提出先は、被相続人の死亡当時の住所地を管轄する税務署です。実際の提出者である法定相続人等がその他の場所に在住の場合でも、被相続人の住所地に提出しなければなりません。

準確定申告の必要書類

準確定申告の必要書類は、確定申告と変わりません。主な必要書類は次の通りです。

《所得を証明するために必要な書類》

・その年の給与所得の源泉徴収票

被相続人に給与収入があった場合に必要です。勤め先から交付された「給与所得の源泉徴収票」(原本)を提出します。

・その年の公的年金等の源泉徴収票

被相続人が公的年金等を受給していたときは、日本年金機構から送付される源泉徴収票を提出しましょう。日本年金機構にマイナンバーを登録していない場合、源泉徴収票を交付してもらうには死亡届を提出する必要があります。

《所得控除の適用を受けるために必要となる書類》

・医療費控除を受ける場合

医療費控除の明細書や医療費通知を提出しましょう。なお「医療費控除の明細書」は申告者等が作成するもので、医療費の領収書から病院名や支払った医療費の額などを一覧表にまとめます。

・生命保険料控除、社会保険料控除などを受ける場合

保険会社などが発行する証明書を提出します。生命保険料などの控除証明書は10月ごろから発行されることが一般的です。申告期限に間に合わない場合は保険会社などに問い合わせましょう。

これら以外にも、申告する人の本人確認書類の他、法定相続人全員のマイナンバーが確認できる書類(マイナンバーカードまたは通知カード)が必要です。

準確定申告の注意点

医療費控除や生命保険料控除などの所得控除を受けるには、それら費用が死亡の日までに被相続人が支払ったものであることが条件です。被相続人の死亡後に親族が支払った場合は所得控除の対象とはならないので注意しましょう。

また、場合によっては、2年分の準確定申告が必要なケースがあります。2022年分の確定申告をせずに2023年に亡くなった場合は、2022年分と2023年分の準確定申告を行わなければなりません。

なお、2年分の準確定申告をする場合であっても、申告期限は相続開始から4か月です。申告期限内に準確定申告を完了できなかった場合、本来の所得税以外に無申告加算税や延滞税が課されます。申告期限に間に合うか自信がない方は、早い段階で税理士に相談するとよいでしょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続財産を受け取った場合「確定申告」は原則不要

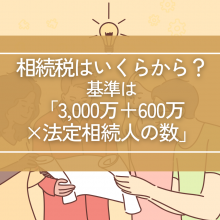

相続によって財産を受け取った場合は、その財産に対し相続税が課されます。特定のケースを除いて、所得税の確定申告は不要です。なお相続税についても、遺産総額が相続税の基礎控除である「3,000万円+600万円×法定相続人の数」を下回る場合、申告は必要ありません。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続人の確定申告が必要な4つのケース

原則として法定相続人の確定申告は不要ですが、死亡保険金を受け取ったり収益が発生する資産を相続したりした場合など、確定申告が必要となるケースもあります。その場合は翌年の2月16日から3月15日までに申告書を提出しなければなりません。所轄の税務署窓口に持参する他、郵送やe-Tax(電子申告)による提出も可能です。

死亡保険金を受け取ったケース

死亡保険金を受け取ったときは、保険料負担者と保険金受取人が誰であるかによって、所得税・相続税・贈与税のいずれかが課税されます。下表は、相続発生時の課税関係の例です。

| 被保険者 | 保険料負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| 被相続人 | 配偶者 | 配偶者 | 所得税 |

| 被相続人 | 被相続人 | 配偶者 | 相続税 |

| 被相続人 | 配偶者 | 子 | 贈与税 |

上記の通り、保険料負担者と保険金受取人が同じ人である場合は、所得税の課税対象となります。

課税対象となった死亡保険金は一時所得または雑所得として扱われるので、忘れずに確定申告を行いましょう。一時金として死亡保険金をまとめて受け取った場合は一時所得、年金として毎年一定額を受け取る場合は雑所得と見なされます。それぞれの所得の計算方法は、次の通りです。

・一時所得(課税対象額):(保険金総額-既払込保険料-特別控除額50万円)×1/2

・雑所得:その年の受取年金額-受取年金額に対応する払込保険料

賃貸不動産など収入が発生する資産を相続したケース

賃貸不動産を相続した際は、相続後の賃貸料収入が法定相続人の不動産所得となり確定申告が必要です。

なお不動産所得や事業所得、山林所得は青色申告を行うことで、55万円(一定の要件を満たす場合は65万円)の所得控除を受けられます。被相続人が青色申告をしていた場合でも、法定相続人がそのまま青色申告の制度を引き継げるわけではありません。法定相続人が青色申告をするには、改めて「青色申告承認申請書」の提出が必要です。

相続時の青色申告承認申請書の提出は、被相続人が亡くなった日によって提出期限が異なるため注意しましょう。死亡日による提出期限は、次の通りです。

・死亡日が1月1日~8月31日:死亡日から4か月以内

・死亡日が9月1日~10月31日:その年の12月31日まで

・死亡日が11月1日~12月31日:翌年の2月15日まで

相続財産を売却したケース

相続財産を売却して得た利益は、譲渡所得として確定申告の対象となります。相続財産を売却するケースでも、譲渡所得の計算方法は通常時と変わらず「収入金額-(取得費+譲渡費用)-特別控除額」です。ただし相続財産を売却する際は、要件を満たすことで相続税額のうち一定額を取得費に加算できます。

何年も前に取得した財産など、取得時の費用がよく分からないケースもあるでしょう。不明な場合は、売却価格の5%を取得費として考えます。

なお、譲渡所得は財産の所有期間によって長期譲渡所得と短期譲渡所得に分類されます。長期譲渡所得に該当する場合、「収入金額-(取得費+譲渡費用)-特別控除額」で算出した金額の15%が税額ですが、短期譲渡所得に該当する場合は倍の30%が税額です。相続で取得した財産については、被相続人が取得した日を取得日として引き継ぎます。

相続財産を寄付したケース

相続によって受け取った財産を寄付した場合、所得税の寄付金控除が受けられます。この場合の確定申告は義務ではありません。ただし申告によって所得控除が適用でき、節税効果を得られます。寄付金控除の対象となる主な寄付先は、次の通りです。

・国、都道府県、市区町村

・公益社団法人、公益財団法人

・自動車安全運転センター

・日本司法支援センター

・日本私立学校振興・共済事業団

・日本赤十字社

・学校法人

・社会福祉法人

・認定NPO法人

・政党、政治資金団体

法定相続人が相続で受け取った財産を相続税の申告期限までに寄付することで、所得税だけではなく相続税も非課税にできます。より高い節税効果を期待するのであれば、相続税申告の際にどのような寄付が最適なのかを税理士に相談するとよいでしょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続人の確定申告の必要書類

相続財産を受け取った法定相続人が確定申告をする場合であっても、必要な書類は通常の確定申告と同様です。ここでは、「申告者全員が必要な書類」と「条件によって必要となる主な書類」に分けて紹介します。

・申告者全員が必要な書類

| 必要書類 | 概要 |

|---|---|

|

マイナンバーが確認できる書類 |

・マイナンバーカード ※ない場合はマイナンバーが確認できる住民票または通知カードに加え、運転免許証などの本人確認書類 |

|

収入額が確認できる書類 |

確定申告書に記入する所得について、金額が分かるもの |

・条件によって必要となる主な書類

|

条件 |

必要書類 |

|---|---|

| 確定申告会場で電子申告をしたことがある | ・利用者識別番号の取得時に交付される「利用者識別番号等の通知」 |

| 前年も確定申告をした | ・前年分の確定申告書の控え |

| 扶養者や事業専従者がいる | ・その者のマイナンバーが分かるもの |

| 申告によって還付金が発生する | ・申告者名義の預金口座番号が分かるもの |

| 給与収入がある | ・申告する年の給与所得の源泉徴収票 |

| 公的年金等を受給している | ・申告する年の公的年金等の源泉徴収票 |

| 不動産所得や事業所得、山林所得がある | ・青色申告者:青色申告決算書 ・白色申告者:収支内訳書 |

| その他の収入がある | ・収入金額や経費が記載された書類 |

| 寄付金控除を受ける | ・寄付した団体から交付される寄付金の受領証 |

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続時の確定申告はアイユーコンサルティングにご相談ください

亡くなった人の所得に対し準確定申告が必要な場合は、相続開始から4か月以内に申告・納税を行わなければなりません。相続という突然の出来事に落ち着かない生活を送る中、「申告期限に間に合うか心配だ」と感じる方もいるのではないでしょうか。

相続時には準確定申告だけでなく、相続税申告が必要な場合もあります。相続にまつわるこれらの手続きについて、専門家である税理士に依頼するのもひとつの方法でしょう。税務の中でも資産税(相続税、贈与税)を専門とするアイユーコンサルティングなら、迅速かつ着実なお手伝いができます。

弁護士や司法書士といった外部の専門家と連携しており、税務以外の問題が生じてもワンストップで対応可能です。「相続のプロ集団」であるスタッフが最適な節税・相続対策をご提案しますので、お気軽にアイユーコンサルティングまでご相談ください。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

まとめ

相続時には、亡くなった人の準確定申告と、財産を受け取った法定相続人などの確定申告の2つが必要な場合があります。特に準確定申告は、申告期限や提出場所など、通常の確定申告と異なる点があるため注意が必要です。

相続時の確定申告について不安な点がある方は、一度、税理士に相談するとよいでしょう。アイユーコンサルティングでは相続に関する相談を初回無料で行っております。専用フォームより簡単に申し込めますので、ぜひお問い合わせください。

神谷 智道 税理士

2009年福岡の中堅税理士法人に入社。法人・個人の一般事業会社及び特殊法人の顧問業務に従事。その後、北九州の税理士事務所に医業・製造業・小売業・不動産業・飲食用・理美容業・サービス業など幅広い業種の顧問を担当し、企業オーナー等の相続税申告業務も行う。税理士法人アイユーコンサルティングにて企業オーナーの事業承継対策や相続税申告及び相続対策などの多くの資産税業務に従事する。 法人税・所得税・相続税等、各種シミュレーションに基づいた総合的な事前予測・対策を強みとし、企業成長をサポートするため経営者の身近なアドバイザーとして活躍中。

もっと見る