投稿日:2021.06.15 最終更新日:2023.11.21

この記事の『結論』から読む

竹田 清香 税理士

2005年に大手都市銀行系の証券会社入社、プライベートウェルスマネジメント業務に携わり、資産家に対して総合的な資産運用のアドバイス業務に従事。税理士法人を経て入社した投資顧問会社では、株式上場支援業務を経験。税務経理業務から内部統制業務改善まで広範囲な分野で経験を重ねる。18年税理士法人アイユーコンサルティングに入社。法人業務・相続税申告・自社株承継対策など税理士として総合的な経験を積んだ後、21年ソリューション事業を発足。経理アウトソーシングサービス及び業務改善コンサルティングサービスを開始。22年10月、ソリューション事業部の分社化に伴い、「株式会社アイユーアソシエイツ」の代表取締役に就任。プライベートでは1児の母。フルタイム勤務で子育てと両立し税理士試験に合格したエピソードを持ち、メディア掲載実績も持つ。

もっと見る

この記事は約8分で読めます

相続税の基礎控除とは

基礎控除は法定相続人がいる場合に利用でき、相続税を計算するときに遺産総額から差し引けます。預貯金や不動産など全ての遺産を合わせて、基礎控除の金額を超えなければ相続税はかかりません。

ただ、金額は法定相続人の数によって変化するため各家庭で異なります。まずは基礎控除の計算式や、申告が要らないケースについて確認していきましょう。

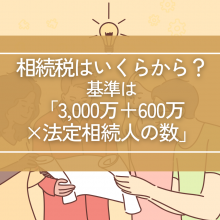

基礎控除の計算式

法定相続人ひとりにつき600万円と、全体で3,000万円分が控除される計算です。以下の式を用いて計算します。

| 3,000万円+(600万円×法定相続人の数)=基礎控除 |

【基礎控除早見表】

| 相続人の数(600万円×人数) | 基礎控除 |

|---|---|

| 1人(600万円) | 3,600万円 |

| 2人(1,200万円) | 4,200万円 |

| 3人(1,800万円) | 4,800万円 |

| 4人(2,400万円) | 5,400万円 |

| 5人(3,000万円) | 6,000万円 |

相続税は基礎控除以下なら申告不要

遺産総額が基礎控除の金額より少ない場合は、相続税がかかりません。その場合、基本的には申告不要です。

ただ、財産の見落としがあったり、特例や他の控除を利用したりする場合は申告が必要になるので注意しましょう。申告が必要になるケースの詳細は後述します。

税制改正前と改正後の変化

平成25年に税制が改正される前は、基礎控除が今より多く、「5,000万円+(1,000万円×法定相続人の数)」でした。「相続税はお金持ちにしか課税されないもの」といった印象を持つ方は多かったかもしれません。

ただ、税制改正後は基礎控除額が大きく引き下げられ、多くの方に課税の可能性が出てきました。相続税は無縁ではないと考え、しっかりと対策することをおすすめします。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税はいくら?基礎控除の計算方法

ここでは、基礎控除の計算手順を一つ一つ解説します。全部で5つに分けましたが、税法の専門知識がない方でも十分可能です。財産を相続することになった方や、相続が発生しそうな状況にある方は、以下の手順を確認しながら一緒に計算してみましょう。

手順1.相続財産を確認する

まずは相続財産がどれくらいあるのかを、しっかりと把握することが重要です。預貯金などの「プラスの財産」の他、借金などの「マイナスの財産」も全て相続の対象となります。一度遺産を全て洗い出してみましょう。

みなし財産にも気を付けなければなりません。みなし財産には以下のようなものがあります。

・死亡保険金:(500万円×法定相続人)を超える金額分

・死亡退職金:(500万円×法定相続人)を超える金額分

非課税分は財産に含めませんが、非課税分を超える部分は課税の対象となるので注意が必要です。

手順2.相続財産の総額を算出する

次に、遺産総額から借金やローンなどのマイナスの財産を差し引きし、遺産の総額を算出します。

| プラスの財産-マイナスの財産=遺産総額 |

この時点で遺産総額が3,600万円を下回れば、非課税確定です。それ以上の金額の場合は、「3」の手順に進みます。

手順3.法定相続人の人数を把握する

法定相続人は、民法の定めに従って遺産を相続する権利のある方のことです。親族なら誰でも相続できるわけではありません。

配偶者は自動的に法定相続人になりますが、配偶者以外で相続人となるのは、最も相続順位の高い人のみです。

| 順位 | 関係 | 対象(亡くなっている場合) |

|---|---|---|

| 第1順位 | 直系卑属 | 子ども(孫) |

| 第2順位 | 直系尊属 | 父・母(祖父母) |

| 第3順位 | 兄弟・姉妹 | 兄弟・姉妹(姪・甥) |

例えば、亡くなった被相続人と配偶者との間に子どもが3人いれば、配偶者と子ども3人の合計4人が法定相続人となります。

手順4.基礎控除を計算する

遺産総額と法定相続人の数が確定したら、「3,000万円+(600万円×法定相続人の数)」の計算式を用いて基礎控除を計算します。

配偶者と子ども3人の家族で相続人の数が4人だった場合は、「3,000万円+2,400万円=5,400万円」が基礎控除です。

相続人が仮に10人だった場合は、9,000万円が基礎控除の金額という計算になります。法定相続人が多ければ基礎控除の金額も増えるということです。

手順5.相続財産から基礎控除を差し引く

遺産総額から基礎控除の金額を引きましょう。合計がプラスになれば相続税がかかりますが、マイナスになれば相続税は0円です。

例えば、遺産総額が8,000万円で相続人が4人の場合、「8,000万円-5,400万円=2,600万円」となり相続税がかかります。結果、申告が必要です。

一方、総額3,000万円で相続人が4人の場合は、「3,000万円-5,400万円=マイナス2,400万」円です。基礎控除を下回っているので相続税はかからず、申告も不要です。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

法定相続人を数える際の5つのポイント

基礎控除の金額を計算するにあたり、法定相続人の存在は重要です。簡単に法定相続人を割り出せる場合は問題ありませんが、実際には判断が難しいケースもあります。例えば、相続人の配偶者や子どもがすでに他界している場合や、養子がいる場合などです。以下に、少し複雑な事例をまとめました。

孫が代襲相続をする場合

子どもは他界しているけれど孫がいる場合は、孫が代わりに「代襲相続(だいしゅうそうぞく)」をします。子どもから孫に相続する権利が移るシステムです。代襲相続のシステムは、以下のようなケースでも採用します。

・子ども→孫

・孫→ひ孫

・父母→祖父母

・兄弟・姉妹→その子ども(甥・姪)

法定相続人には、それぞれの数を数えます。例えば、子どもが亡くなっており孫3人に代襲相続する場合、3人とも法定相続人としてカウントします。

遺言書に指定がある場合

遺言書にて、法定相続人以外の方の指定がある場合、その方は法定相続人にカウントしません。例えば、故人が生前お世話になった方や、内縁の妻などに「遺産を相続したい」と指定することもあるでしょう。

その方が実際に遺産を相続するかどうかにかかわらず、法定相続人には含めません。基礎控除できる金額は、配偶者や子どもなど、法的に定めのある権利者のみで算出します。

相続放棄した人がいる場合

法定相続人が、相続を放棄する場合もあります。分かりやすい例は、遺産総額がマイナスになる場合です。特定の誰かに相続財産が行き渡るよう、他の相続人が相続放棄する事例もあります。例えば、長女(法定相続人)が父(被相続人)の介護などを一貫して担っていた、などのケースです。

法定相続人が相続を放棄しても、基礎控除の金額を算出する際には法定相続人の数に含んでカウントします。法定相続人が5人いるとして、そのうち3人が相続放棄した場合でも、法定相続人は5人として計算するということです。

養子が相続する場合

法定相続人には養子も含みますが、被相続人に実子がいるかどうかで、法定相続人としてカウントできる養子の数が変わります。実子がいる場合は1人、実子がいない場合は2人まで法定相続人にカウント可能です。

相続税対策として、子どもが結婚する際に配偶者を養子にすることもあるでしょう。有効な手段ではありますが、たくさん養子を迎え入れても全員が法定相続人になれるわけではありません。

相続欠格者がいる場合

本来は法定相続人になれる方でも、遺言の捏造や他の相続人を死亡させるなど法律を犯すようなことをした場合は、「相続欠格者」となって遺産相続の権利がはく奪されます。相続欠格者は法定相続人には含めません。

ただ、相続欠格人が被相続人より先に亡くなっており、その子どもがいる場合は子どもが遺産を代襲相続できます。あくまで「相続欠格者」はその方のみです。代襲相続をする場合は、子どもの数だけ法定相続人に含め、基礎控除の金額を算出します。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

簡単仕分け!相続財産になるものリスト

相続税の申告時に、不備があったり不審な点があったりすると、税務調査の対象となりやすくなります。そのため、相続財産はしっかりと洗い出しましょう。ここでは、相続財産になるものとならないもの、相続税の非課税分やマイナス財産などを解説します。

相続財産になるもの

プラスの財産もマイナスの財産も「相続財産」です。相続財産には以下のようなものがあります。

| プラスの財産 | 預貯金、現金・不動産や土地とその権利・有価証券・金・宝石などの貴金属・美術品・保険金

その他(知的財産権や家庭用財産権)など |

|---|---|

| マイナス財産 | 借金、未払い金・葬式費用・その他(連帯債務や損害賠償の責任)など |

見落としがあると税務調査やペナルティを受ける可能性もあるので、漏れのないようしっかりと確認しましょう。

相続財産にならないもの

相続財産にならないものもあります。まず遺族給付金は、亡くなった方の遺族に支払われるもので、初めから権利は遺族にあります。

逆に、亡くなった本人の権利は相続できないので注意しましょう。例えば、生活保護や年金を受給する権利や、国家資格の所有権などです。賃貸物件を所有している場合、相続発生後に入金された家賃や、株の配当なども相続財産には含みません。

生命保険は非課税あり

生命保険は、非課税の枠を超える部分はみなし財産として相続財産に含みますが、非課税分は含みません。被保険者が亡くなり、遺族が死亡保険金を相続する場合は、以下の計算式を使います。

| 500万円×法定相続人の数=非課税財産 |

例えば、法定相続人が3人の場合は1,500万円まで非課税です。なお、会社から死亡退職金が支給された場合も、同様の式を使って非課税財産を計算します。

マイナス遺産は差し引き可能

マイナス財産も相続財産ですが、マイナス分はプラスの財産から差し引き可能です。例えば、プラスの財産が8,000万円でマイナスの財産が1,000万円であれば、7,000万円が遺産の総額となります。

逆に、プラスの財産が1,000万円でマイナスの財産が3,000万円であれば、差し引きマイナス2,000万円で相続税はかかりません。相続税の申告も不要です。マイナス財産が多い場合は、相続放棄を視野に入れてもよいでしょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税の手続きをするときの2つの注意点

相続税は「申告しなくて大丈夫だろう」と思っていても、実際には申告が必要になる場合もあります。ここでは、注意が必要なケースをいくつかまとめました。どれかひとつでも当てはまる可能性がある方は、専門家に相談することをおすすめします。

相続税が基礎控除内でも申告が必要なケース

以下のような特例を利用する場合は、税務署に知らせる必要があるため、相続税を申告しなければいけません。例え相続税が0円になるケースでも、申告は必要です。

・配偶者の税額の軽減

・小規模宅地等の特例

・農地の納税猶予の特例

・特定計画山林の特例

・公益法人などに寄付した場合の特例

特例が使用できるか自分で判断した上、申告まで行うのは難易度が高いため、税理士に一度相談することをおすすめします。

生前に財産の贈与があったケース

被相続人が生きていた間に財産の移動がある「贈与」があった場合にも、手続き上の注意が必要です。

・亡くなる前、3年以内に課税財産の贈与があった場合

贈与税の基礎控除(110万円)以下の金額であったとしても、申告する義務があります。すでに贈与税を支払っていた場合は、相続税を算出する際にその金額分を控除します。

・相続時精算課税制度を利用していた場合

特別控除額2,500万円までは贈与税なしで贈与でき、相続発生時に相続財産として加算する方法です。

このように、相続時に控除や特例、生前贈与などを利用していた場合は少々複雑といえます。申告時のミスが起こりやすく、税務調査やペナルティが発生する可能性もあるでしょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

財産の計上漏れを防ぐならアイユーコンサルティングにご相談を!

相続財産を洗い出し、相続税の基礎控除を比較すれば、相続税の申告が必要か不要かを判断できます。ただ、慣れていないと判断ミスが起こるため注意が必要です。例えば、アイユーコンサルティングが担当したお客様では以下のような事例がありました。

【概要】

| ・被相続人は、孫が成人になったときのお祝いに生前、毎年少しずつ孫名義の口座に貯金をしていた(300万円)

・被相続人の配偶者は、被相続人からもらったお小遣いや節約した生活費を自分(配偶者)名義の口座に入金していた(2,000万円) |

口座の名義が被相続人ではないので、見落としが多いケースです。この場合、口座に入金したのは全て「被相続人のお金」なので、相続財産として加算します。名義預金の有無は見落としやすいですが、アイユーコンサルティングの税理士が適切に対応したことで、申告漏れのペナルティや税務調査を免れました。

相続財産は自分で判断するのが難しいケースがたくさんあります。相続財産の金額が多くない場合でも、念のため税理士に相談するほうが安心です。

まとめ

遺産総額が基礎控除以下になる場合は相続税がかからないため、基本的には申告不要です。ただ、相続財産を出す際は計上漏れのミスが起こりやすく、また控除や特例を利用した場合には申告が必要になります。自己判断が難しいため、相続財産の金額に関わらず、一度税理士に確認を取ると安心です。

相続税の基礎控除に関する疑問や、相続税について気になることがあれば、お気軽に「アイユーコンサルティング」にご相談ください。初回のご相談にご料金は頂いておりません。お問い合わせは、ホームページの簡単なフォームから承っております。

竹田 清香 税理士

2005年に大手都市銀行系の証券会社入社、プライベートウェルスマネジメント業務に携わり、資産家に対して総合的な資産運用のアドバイス業務に従事。税理士法人を経て入社した投資顧問会社では、株式上場支援業務を経験。税務経理業務から内部統制業務改善まで広範囲な分野で経験を重ねる。18年税理士法人アイユーコンサルティングに入社。法人業務・相続税申告・自社株承継対策など税理士として総合的な経験を積んだ後、21年ソリューション事業を発足。経理アウトソーシングサービス及び業務改善コンサルティングサービスを開始。22年10月、ソリューション事業部の分社化に伴い、「株式会社アイユーアソシエイツ」の代表取締役に就任。プライベートでは1児の母。フルタイム勤務で子育てと両立し税理士試験に合格したエピソードを持ち、メディア掲載実績も持つ。

もっと見る