投稿日:2021.06.15 最終更新日:2023.11.21

この記事の『結論』から読む

石塚 由紀 税理士

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。 2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。 2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

もっと見る

この記事は約10分で読めます

相続税の基礎控除はいくら?

基礎控除とは、遺産の相続が発生しても、一定の金額を差し引ける制度です。この一定の金額は法定相続人の数によって変動します。相続財産の総額が基礎控除以下であれば、相続税の申告・納税は不要となります。

まずは、相続財産や基礎控除に関する知識を深めていきましょう。基礎控除の計算方法や相続財産に含まれるもの、含まれないものについて解説します。

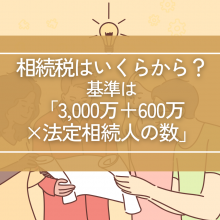

基礎控除額の計算方法は?

相続する遺産の総額が、基礎控除額以下の金額になれば、相続税は発生せず申告の必要もありません。控除額を算出する場合の計算式は、以下のように決まっています。

| 3,000万円+(600万円×法定相続人の数) |

自分の家族の状況に合わせて計算する必要があるので、「相続人が多い」など複雑なケースでは、慎重に計算しましょう。相続財産になるものの見分け方や、法定相続人については後述します。

すぐに分かる!基礎控除額早見表

法定相続人の数が分かれば、以下の早見表でも確認可能です。基礎控除額は法定相続人1人あたりに600万円と、全体に3,000万円が適用できる計算になります。

| 法定相続人の数 | 控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

法定相続人が多ければ控除の金額も増えるシステムです。上記の金額を超える部分が相続税の課税対象になります。

相続財産になるもの

相続財産をしっかりと洗い出さなければ、正しい税額を算出できません。遺産の見落としがあるケースも多いので気を付けましょう。

相続財産になるものは、預貯金や有価証券などのプラス財産だけでなく、借金やローンなどのマイナス財産も含まれます。また、死亡保険金や死亡退職金も「みなし財産」として遺産に含まれるので注意が必要です。代表的なものを表にまとめました。

| プラス財産 | 現金、預貯金・有価証券・家屋、土地等・各種動産(車、骨董品など) |

|---|---|

| マイナス財産 | 借金・未払い金・葬儀費用・その他(損害賠償金など) |

| みなし財産 | 死亡保険金・死亡退職金 |

相続財産にならないもの

一見、相続財産になりそうでも、相続財産に含めないものがあります。具体的には次のようなものです。

・遺族に権利のあるもの

・相続開始後に相続財産から発生した収益

・被相続人に与えられた権利や義務

・墓や仏壇など

・相続開始後に発生した株式の配当

・相続開始後に発生した賃貸物件の家賃

例えば、遺族給付金は遺族に受け取りの権利があるもので、相続とは関係がありません。また、年金受給権や国家資格など本人のみに与えられた権利や義務は、遺族は相続できないことになっています。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

法定相続人はどんな人?

基礎控除の計算式に出てくる「法定相続人」とはどのような人なのか、どの範囲までが法定相続人になるのかを、しっかりと確認しておきましょう。

相続には順位があります。血縁関係があれば、誰でも遺産を相続できるわけではありません。また、分割割合や相続人にカウントできる子どもの範囲など、細かい条件もしっかりと決まっています。

法定相続人には順位がある

法定相続人は、民法で定められた「遺産を相続する権利のある人」です。配偶者は必然的に法定相続人となりますが、配偶者以外は相続順位が最も高い方のみに相続する権利があります。

配偶者以外の法定相続人(血族相続人)の第一順位は子ども(孫、ひ孫)です。第二順位は父母(祖父母)、第三順位は兄弟・姉妹(甥・姪)となります。最も高い順位に該当者がいなければ、その次の順位の方に権利が移るシステムです。このように、親戚や血縁者の間で争いが起きないよう、限られた人しか相続できないようになっています。

民法で決まっている法定相続分

「法定相続分」とは、民法によりあらかじめ決められている遺産の分割割合のことです。配偶者ありの場合の割合は、以下のように決まっています。

・配偶者1/2、残り1/2を子どもの人数で分ける

・配偶者2/3、残り1/3を父母で分ける

・配偶者3/4、残り1/4を兄弟・姉妹の人数で分ける

配偶者がいない場合は相続順位の最も高い方が、また相続人が配偶者のみの場合には配偶者が、全額を相続可能です。ちなみに、婚姻関係を結んでいない内縁の妻や夫は法律上の配偶者ではないため、法定相続人にはなりません。

遺言で指定する指定相続分

亡くなった方が、遺言で「誰にいくら遺産を受け渡す」と指定している場合もあるでしょう。この場合の相続人を「指定相続人」と言い、分割割合を「指定相続分」と言います。遺言が正しく記載されている場合は、遺言に書かれている内容が優先です。

あくまで優先であり、絶対ではありません。例えば、「指定相続人ひとりに全財産を相続する」と書かれていた場合、納得がいかないこともあるでしょう。そのような場合に対応できるよう、法定相続人には「遺留分」という、最低限の財産を相続できる保証があります。

また、相続人全員が遺言書の内容に反対する場合は、相続人間で協議を行い、分割協議により遺産分割をすることもできます。

法定相続人の「子ども」の範囲

配偶者以外の法定相続人(血族相続人)の第1順位は「子ども」ですが、この場合の「子ども」に含まれる範囲は意外と広いため注意が必要です。

養子や非嫡出子、胎児なども含まれます。また相続税法上の養子は、実子がいる場合は1人まで、実子がいない場合は2人までと制限があります。「節税のために養子をたくさんもらう」という考えを防ぐためです。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

基礎控除以外の控除や非課税財産

相続税が発生した場合に利用できる控除は、他にもあります。ただ、基礎控除のように「誰でも平等に利用できる制度」ではなく、条件に当てはまる方のみが使用できる制度です。

適用条件や対象など、詳しい内容は事前にしっかりと確認しておきましょう。相続財産には非課税になるものもあるので、そちらも併せてご紹介します。

配偶者や子どもが利用できる控除

相続人の中で、条件に合致する方がいる場合に利用できる控除は以下の3つです。控除を利用すると相続税額が抑えられ、0円になることもあります。

・配偶者控除:配偶者の場合、1億6,000万円か配偶者の法定相続分相当額までは控除可能です。ただし、適用を受けるためには相続税の申告書を提出する必要があるので気を付けましょう。

・未成年控除:満18歳未満である法定相続人は、以下の計算式の金額を控除できます。

| 10万円(※)×(18歳-相続開始の年齢)=控除額 |

・障害者控除:85歳未満の障害者が法定相続人である場合、以下の計算式で控除できます(※重度の障害がある「特別障害者」は20万円です)。

| 10万円×(85歳-相続開始の年齢)=控除額 |

その他の利用できる控除

配偶者や未成年者といった「人」が対象の控除だけでなく、「特殊なケース」に対応できる控除もあります。控除の内容は、以下のとおりです。

・相次相続控除:10年以内に続けて相続が発生した場合、一次相続の際に被相続人が支払った分の相続税から一定額を、二次相続する相続人の相続税から控除できます。

・外国税額控除:日本以外の国にある財産で、その国ですでに相続税に値する税金を支払っている場合に適用できる控除です。

・贈与税額控除:相続人等が相続開始前の3年以内に贈与を受けていた場合は、相続税の計算に加算されますが、すでに贈与税を支払っていた場合、そのときに課税された贈与税額を控除できます。

・債務控除:債務や葬式費用は相続財産から控除可能です。ただ、以下のようなものは対象外となるので、気を付けましょう。

| ・墓地や墓石の未払い金

・遺言執行費用 ・香典の返礼費用 など |

相続税が非課税になる財産

相続税がかからない、非課税の財産もあります。死亡保険金や死亡退職金はみなし財産として相続財産に含めますが、以下の計算式により一定額までは非課税です。

| 500万円×法定相続人の数 |

また、死亡により相続人が雇用主から受ける弔慰金や花輪代は以下の金額までが非課税です。

| 業務上の死亡 | 普通給与の3年分(賞与は除く) |

| 業務外での死亡 | 普通給与の半年分(賞与は除く) |

その他、公共事業用の財産や、公的機関への寄附金も非課税財産となります。相続税の算出時に、非課税分を差し引くことを忘れないようにしましょう。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

要確認!相続人を数える際に注意が必要な5つのケース

相続税の控除額を算出する際には、相続人を漏れなく確認することが大事です。計算式に含む相続人が増えれば、基礎控除額も増えます。

ただ、家庭の状況によっては、相続人の数え方を迷う複雑なケースもあるでしょう。ここでは、注意が必要なケースと、その際の法定相続人の数え方をご紹介します。

相続放棄した人がいる場合

借金や未払い金など、マイナスの財産がプラスの財産以上に多い場合は、相続放棄を検討するのが一般的です。また、特定の方に全ての財産を相続させてあげたいとの思いから、他の相続人が相続を辞退することもあるでしょう。

相続人の中に相続放棄した方がいる場合、その方が遺産を相続することはありません。そのため「法定相続人に含めない」と思われがちですが、控除の計算式上は「法定相続人」にカウントします。

養子縁組した人がいる場合

養子縁組を組んでいる方は、子どもとしてカウントできます。ただ養子の場合、実子がいる場合は1人まで、実子がいない場合でも2人までしか法定相続人にカウントできないのがルールです。

相続税対策として養子を迎えることは有効ですが、法定相続人の数には制限が設けられていることを把握しておきましょう。相続人同士のトラブルも招きかねないので、養子を取る際は家族間で話し合いを重ねることをおすすめします。

代襲相続する場合

代襲相続とは、世代を飛び越えて相続できるようになる制度です。例えば相続発生時に、相続人となるはずの子どもがすでに亡くなっていれば、孫が子どもに代わり第一順位の相続人になります。

仮に長男と次男が法定相続人の場合で、次男がすでに亡くなっていたら、次男の子どもが次男に代わり相続人になるということです。次男の子どもが2人いる場合、長男と次男の子ども2人の合計3人を法定相続人の数にカウントします。

欠格者がいる場合

「相続欠格」とは、遺言の捏造や他の相続人の殺害など、相続にふさわしくない行動をした方の相続権がなくなる制度です。相続欠格者がいる場合、その方は法定相続人に含めずに基礎控除を算出します。

ただし、欠格者に子どもがいて、その方が代襲相続をする場合は、基礎控除を算出する際の法定相続人の数にカウント可能です。

遺言で指定がある場合

遺言に記載がある「指定相続分」は、法定相続分よりも優先されます。結果、法定相続人以外の方が遺産を相続することもあるでしょう。例えば、「内縁の妻に遺産の半分を渡す」「お世話になった知人に全額受け渡す」などのケースが考えられます。

その場合、法定相続人以外の方は、基礎控除を計算する際の法定相続人に含めません。つまり、遺言等によって財産を取得した人が増えても、法定相続人の数は増えず、基礎控除の額(600万円×法定相続人の数)は増えないので、注意が必要です。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続できる遺産がない場合は?

相続できる遺産が少ない場合や、マイナスの遺産のほうが多い場合など、相続するかしないかの判断が難しいこともあるでしょう。また、「遺産は相続しなければならないもの」と考えている方もいるかもしれません。

実は相続の方法は3つあり、その中から状況に合った適切な方法を選択できます。ここでは、3つの相続方法をまとめました。

全て相続するなら単純相続

通常通りに全ての財産を相続する場合は、単純承認となります。プラスの財産も、マイナスの財産も全てを相続することになるため、プラスの財産が多い場合に選択するのが一般的です。

特別な手続きは必要なく、後述する「限定承認」や「相続放棄」の申述を、相続が発生したことを知った日から3か月以内に手続きしない場合は自動的に単純相続になります。3か月間は「熟慮期間」となりますが、その期間は家庭裁判所に申請すれば延長も可能です。

条件付きで相続するなら限定相続

「限定承認」は、プラス財産の範囲内でマイナス財産を支払う方法です。プラス財産とマイナス財産、どちらが多いのかをすぐに判断できないときに選ぶとよいでしょう。また、相続財産の中に土地や建物等の不動産といった、簡単には手放しにくい財産が含まれている場合にも有効な相続方法です。

限定承認をするのであれば、3か月以内に被相続人の住所地の家庭裁判所に申述しましょう。法定相続人全員が合意しなければならないので、手間がかかる相続方法でもあります。

マイナスの遺産が多ければ相続放棄

マイナス財産のほうが多く、相続財産に住宅や車など相続したい財産が特に含まれていない場合は、相続放棄を検討してもよいでしょう。相続放棄の手続きをすれば、未払い金や借入金などを支払う義務や権利もなくなります。

ただし、放棄をする場合にも3か月以内に家庭裁判所への申し出が必要です。限定承認とは異なり、相続人ごとに判断できるため、相続人全員が放棄を希望する場合は各自手続きすることになります。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

相続税がかかるかどうかを確認するならアイユーコンサルティング!

遺産を相続するにあたり、相続すべきかどうかの判断が難しいこともあるでしょう。マイナス財産があるなら、なおさらです。自分で判断して申告するにしても、慣れていないと相続財産の見落としや間違いが起こる恐れがあります。結果、税務調査によりペナルティが発生するかもしれません。

相続をすることになったら、無理せず税理士に相談することをおすすめします。アイユーコンサルティングは、相続・継承案件に強く、全国対応も可能です。

一般的な税理士の30倍の年間申告実績

相続案件は、1税理士につき年間1~1.5件担当するのが相場だといわれています。しかし、アイユーコンサルティングの税理士の実績はその30倍です。豊富な実績と、さまざまなケースに対応してきたノウハウで相続をサポートしています。

難しいケースや気になることなどがあれば、初回のご相談からお気軽にお尋ねください。税理士25名、公認会計士2名が在籍し、相談から申告業務まで全てプロが対応できるのが強みです。

親族が遠方にいても安心のワンストップ対応

「相続人がそれぞれ遠方に住んでいる」「10年以上連絡を取っていない」など、相続人同士の話し合いが進まず、困ってしまうケースは珍しくありません。しかし、アイユーコンサルティングの活動範囲は日本全国なので、円滑にサポートできます。

相続税に関わることならワンストップでお役に立てるのも、アイユーコンサルティングの強みです。例えば、「相続財産である空き家を売却・現金化して相続人で分割したい」「相続税の申告に加えて自宅の売却や相続登記なども一任したい」といったご依頼でも、お気軽にご相談ください。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

まとめ

相続税の計算では「基礎控除」が使えます。基礎控除額の計算は比較的簡単ですが、法定相続人の数によって金額が変わるので注意が必要です。また、遺産の総額がよく分からない場合は「限定承認」という選択もあり、個人で決断するのは難しいかもしれません。

相続方法や控除額の計算などでお困りの方は、「アイユーコンサルティング」がお力になれます。初回は60分程度お話を聞かせていただき、ご相談料金は頂戴しておりません。ビデオ会議での「Web面談」も実施していますので、ご相談フォームからお気軽にお問い合わせください。

石塚 由紀 税理士

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。 2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。 2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

もっと見る